Neste verão, muitas estratégias sistemáticas de negociação movidas a algoritmos sofreram uma pancada abrupta e misteriosa que foi um tanto reminiscente do infame “abalo quant” de 2007.

Não foi nem de perto tão violento quanto em 2007 — foi mais um tremor desagradável do que um terremoto — mas foi suficiente para deixar os nervos à flor da pele em alguns cantos da indústria de fundos de hedge quantitativos.

A reversão pode ter começado com um “rali lixo” em ações fortemente vendidas a descoberto, mas alguns acham que ela pode ter sido agravada por uma das maiores novas tendências no investimento quant: a sobreposição crescente entre firmas de formação de mercado [market making] como Citadel Securities, Hudson River Trading ou Jane Street, e grandes fundos de hedge como DE Shaw, Millennium, Point 72 ou Qube Research & Technologies.

Alguns no setor são céticos de que essa sobreposição crescente tenha sido um fator no “tremor quant” de julho, apontando que as estratégias mais atingidas eram, em sua maioria, de prazo mais longo, em vez daquelas que utilizam sinais mais rápidos, onde a competição está se tornando mais feroz. Ainda assim, tanto as firmas de trading proprietárias quanto os fundos de hedge admitem que duas indústrias — que por anos praticamente operaram em mundos separados — agora estão começando a se aproximar.

Como disse um alto executivo de um dos grandes fundos multiestratégia ao FT Alphaville:

Há momentos em que a estrutura de um setor muda. Estamos agora nos estágios iniciais de ver uma reorganização do trading sistemático, em que algumas firmas de prop trading bem-sucedidas vão se parecer cada vez mais com fundos de hedge, e alguns fundos de hedge bem-sucedidos começarão a se parecer com firmas de prop trading . . . Há uma interação e uma sobreposição crescente em seus conjuntos de habilidades e estratégias. Será interessante ver como isso evolui, mas eles definitivamente estão começando a convergir.

Essa tendência vem surgindo discretamente desde 2020-21, mas se tornou muito mais evidente no último ano aproximadamente. A confluência também tem inúmeras implicações para ambas as indústrias — e para os mercados onde elas estão colidindo cada vez mais.

Isso pode testar sua paciência, mas, para entender como isso aconteceu e por que é tão interessante, provavelmente vale primeiro mergulhar brevemente nas histórias paralelas do high-frequency trading e da estratégia de fundo de hedge quantitativa conhecida como “arbitragem estatística”. Sinta-se à vontade para pular as próximas duas seções se você já conhece tudo isso.

📈📉📈📉📈📉📈📉📈📉📈📉

O high-frequency trading evoluiu dramaticamente nas décadas desde sua gênese, quer você ache que isso foi o primeiro sistema eletrônico “designated order turnaround” da NYSE nos anos 1970, os “bandits” que predavam o Small Order Execution System da Nasdaq nos anos 1980, ou a explosão da negociação automatizada em “electronic communication networks” nos anos 1990.

O primeiro grande ponto de inflexão do setor artesanal veio em 2005 com a introdução, pela SEC, do Regulation National Market System — ou RegNMS, como é normalmente chamado. Ao modernizar a estrutura do mercado acionário dos EUA e incentivar uma maior competição, isso se tornou “o movimento estrutural final que preparou o terreno para a atual revolução do trading eletrônico”, como observou um acadêmico em um estudo de 2010.

O quão longe a revolução havia chegado tornou-se aparente pela primeira vez para o público em geral no “Flash Crash” de 2010, quando o mercado acionário dos EUA de repente despencou a velocidades que os humanos lutavam para compreender. A visão “normie” dos traders de alta frequência como parasitas financeiros que arruínam mercados foi então cristalizada pelo bestseller de 2014 de Michael Lewis, Flash Boys.

Muitos na indústria — que se viam como geeks disruptores que enfrentavam Wall Street e tornavam a negociação mais barata para os investidores — ficaram horrorizados com sua representação. De fato, quando Ari Rubinstein, chefe da Global Trading Systems, ouviu pela primeira vez que um de seus autores favoritos estava escrevendo um livro sobre sua indústria, ele presumiu que eles naturalmente seriam os heróis da história. Como ele disse ao FT alguns anos atrás:

Pensei: finalmente, alguém vai glorificar o que conseguimos fazer. Um monte de pessoas conseguiu disruptar o setor, criar muita eficiência, economizar muito dinheiro às pessoas e eliminar os intermediários no processo — e eu pensei, “Puxa vida! ele vai nos ligar?” E então, quando descobri que, “Ah não, você é o vilão”, eu realmente fiquei surpreso.

O Politico captou muito bem o zeitgeist com este gif ilustrativo em 2016.

No entanto, a visão clássica dos HFTs como um grupo monolítico de mercadores puramente algorítmicos e hiperativos de velocidade nunca esteve totalmente correta, e agora está um pouco desatualizada.

A velocidade pura ainda é essencial para faixas de bread-and-butter de formação de mercado. O que antes era medido em milissegundos (milésimos de segundo) tornou-se nanossegundos (bilionésimos de segundo) nos anos 2000, e hoje frequentemente é feito em picossegundos (um trilionésimo de segundo). Nesse espaço, torres de micro-ondas e “co-location” ainda são importantes.

Mas o “low latency trading” — como as pessoas do setor geralmente chamam essa forma de HFT — está esbarrando nos limites da física. Além disso, a concorrência intensa o tornou muito menos lucrativo. Como diz um executivo de HFT: “Não há alfa, é tudo latência. Isso recebe toda a atenção, mas na verdade não dá muito dinheiro.”

Como resultado, houve uma grande consolidação nos últimos anos, com muitos pioneiros iniciais de HFT ficando pelo caminho e outros simplesmente estagnando.

A nova realeza do HFT é, portanto, principalmente (se não exclusivamente) formada por firmas que evoluíram para casas de trading “proprietárias” que também fazem apostas com o próprio capital — em oposição a apenas embolsar os spreads entre cotações de dois lados de valores mobiliários — e que saíram do jogo de pura velocidade mantendo posições por minutos, horas ou até dias.

Os melhores exemplos provavelmente são firmas como Jane Street, Citadel Securities, DRW, Susquehanna International Group e Hudson River Trading. Claro, a maioria dessas firmas ainda faz muito do trading clássico de alta velocidade, alta frequência e alto volume, mas, cada vez mais, os lucros realmente grandes estão vindo do prop trading [operações proprietárias] e de sinais mais lentos.

E isso está começando a levá-las a um território historicamente lavrado por fundos de hedge que perseguem uma estratégia chamada “arbitragem estatística”.

📈📉📈📉📈📉📈📉📈📉📈📉

Em algum momento no início dos anos 1980, um programador chamado Gerry Bamberger inaugurou algo chamado “pairs trading” no Morgan Stanley. Rapidamente provou ser um fenômeno.

Bamberger devia destoar no Morgan Stanley. Esta era a firma mais Wasp de Wall Street, e ele era um judeu ortodoxo alto, cerebral, com um forte hábito de fumar, que almoçava um sanduíche de salada de atum trazido de casa todos os dias. Mas a estratégia que ele desenvolveu tornou-se uma máquina de fazer dinheiro para o banco, que chamou sua nova mesa de Advanced Proprietary Trading.

Pairs trading envolvia encontrar pares de valores mobiliários que geralmente eram estreitamente correlacionados — como Pepsi e Coke, Royal Dutch e Shell, ou as diferentes classes de ações da Berkshire Hathaway — mas ocasionalmente se desviam em direções opostas. Você então vende a descoberto um e compra o outro, apostando que o vínculo histórico se restabeleceria.

Com o tempo, isso evoluiu para a estratégia mais ampla apelidada de arbitragem estatística, na qual você vasculha constantemente os mercados em busca de milhares de oportunidades como essa, faz hedge do risco geral do mercado acionário e tenta apenas gerar alfa puro e doce que supere o mercado.

Essas apostas de stat-arb podem variar do pairs trading simples ao mais complexo, como arbitrar divergências no preço da exposição ao mercado acionário dos EUA por meio de ações individuais, ETFs de mercado amplo, opções de índice e [contratos] futuros. Rapidamente tornou-se algo grande, como escreveu posteriormente Richard Bookstaber, ex-responsável supremo de gestão de risco do Morgan Stanley, em seu livro A Demon of Our Own Design:

Graças a Gerry Bamberger, que começou como programador na mesa de ações do Morgan, a forma como o trading era feito e a função que desempenhava havia mudado. Como resultado de seu trabalho, o poder computacional para análise estatística foi liberado nos mercados e — usando as recém-descobertas capacidades de execução do mercado acionário — uma máquina foi criada para colher oportunidades de prover liquidez. Bamberger moveu ao menos um segmento do mercado do estágio de caçador-coletor para o de agricultura.

Bamberger mais tarde rompeu com o Morgan Stanley e foi para o fundo de hedge quant pioneiro de Ed Thorp, o Princeton/Newport Partners. A mesa APT do Morgan Stanley foi assumida por Nunzio Tartaglia, um ex-físico famoso pelo linguajar ríspido e educação jesuíta, que por um período a levou a novos patamares. Em 1987, a APT supostamente fez $50mn em lucros para o Morgan Stanley, uma fortuna na época e particularmente notável dado o crash da Black Monday naquele ano.

No entanto, no final da década os retornos começaram a esfriar, e muitos dos principais quants da mesa APT do Morgan Stanley seguiram para a saída. Entre eles estava um tecnólogo brilhante chamado David Shaw. Ele fundou seu próprio fundo de hedge baseado em arbitragem estatística — que é o atual DE Shaw de $70bn.

O DE Shaw, por sua vez, deu origem ao Two Sigma — outro gigante da indústria de fundos de hedge quant — enquanto a mesa APT do Morgan Stanley foi eventualmente ressuscitada na forma do Process Driven Trading Group de Peter Muller. Em 2012, isso foi desmembrado do banco como o fundo de hedge PDT Partners. Entre eles, DE Shaw, Two Sigma e PDT supostamente administram cerca de $150bn, grande parte em estratégias de stat-arb. O lendário fundo Medallion da Renaissance Technologies também é dito consistir majoritariamente de arbitragem estatística.

Assim como com os HFTs, o mundo da stat-arb não é monolítico. As estratégias e os horizontes de manutenção de posições podem variar enormemente. Alguns fundos de hedge podem usar sinais que mantêm posições por apenas algumas horas, mas geralmente são dias, e podem ser semanas.

Os HFTs também buscam, com frequência, discrepâncias de precificação que podem arbitrar, mas em horizontes de tempo muito diferentes, e por muito tempo eles predominantemente iam para casa “zerados” — em outras palavras, a maioria das posições era encerrada no fim de cada dia de negociação. Afinal, enquanto os fundos de hedge administram o dinheiro de outras pessoas, as firmas proprietárias geralmente só têm o capital dos próprios sócios para operar, então não queriam carregar muitas posições arriscadas em seus balanços por muito tempo.

Como resultado, elas evoluíram essencialmente como duas indústrias diferentes, com uma sobreposição notavelmente pequena, apesar de serem em sua maioria compostas pelos mesmos tipos de programadores, matemáticos e cientistas e de perseguirem estratégias financeiras sistemáticas vagamente semelhantes.

Pelo menos até agora.

📈📉📈📉📈📉📈📉📈📉📈📉

Insiders do setor dizem que a sobreposição começou de fato após o boom de trading da Covid-19, quando várias firmas de negociação ganharam tanto dinheiro que tiveram que encontrar novos lugares para alocá-lo.

Afinal, nas estratégias clássicas de “low-latency” há um limite para quanto capital você pode empregar a qualquer momento, dado quão rapidamente os valores mobiliários são negociados. O que funciona com $1bn pode, na verdade, funcionar pior com $10bn. No entanto, operações de prazo mais longo — e por prazo mais longo, obviamente estamos falando em termos relativos — permitem que as firmas empreguem mais recursos, em termos de capital, pessoas e tecnologia. Como diz o chefe de uma grande firma de negociação dos EUA ao Alphaville:

É uma questão de capacidade. Para continuar crescendo as receitas, você precisa assumir posições maiores. Houve muito investimento em pesquisa e computação, e esses são investimentos de custo fixo muito alto, então você quer o máximo de capacidade de investimento possível para amortizá-los.

Ao mesmo tempo, muitas firmas de negociação viram com inveja quanto dinheiro a Jane Street em particular estava começando a ganhar, principalmente por causa de sua capacidade e disposição de carregar posições por um pouco mais de tempo do que o normal — resultado de seu papel como grande formadora de mercado para ETFs. Apenas no primeiro semestre de 2020, a Jane Street acumulou $8.4bn em receitas líquidas de trading, mais que o dobro de sua rival Citadel Securities.

Logo, mais e mais firmas de negociação começaram a adicionar estratégias de trading “de médio alcance” ao seu arsenal, que agora são apontadas como centros de lucro particularmente fortes em casas como a Hudson River Trading. Na HRT, esses sinais estão abrigados em uma unidade separada chamada Prism, que teria registrado lucros de mais de $2bn no ano passado. Na Tower Research, o trading de frequência média agora responde por cerca de 25-30 por cento das receitas, ante menos de 10 por cento há 2-3 anos, de acordo com uma pessoa familiarizada com o assunto.

A Citadel Securities permaneceu em grande parte como uma formadora de mercado clássica — dado que o fundo de hedge separado de Ken Griffin, a Citadel, já faz bastante prop trading — mas diz-se que ela também está mantendo posições por mais tempo atualmente. Um porta-voz da empresa disse: “Dependendo do tamanho, produto, risco e dinâmica de liquidez, armazenamos esse risco em uma variedade de durações, às vezes por até semanas.”

Naturalmente, isso fez com que muitos fundos de hedge observassem, com igual ciúme, os enormes lucros que essas firmas de negociação fizeram nos últimos anos.

Afinal, muitos dos grandes nomes da indústria de fundos de hedge estão fechados para novos investimentos porque suas estratégias existentes também têm restrições de capacidade. Como resultado, estão constantemente à procura de novas que possam permitir manter mais dinheiro de investidores, em vez de enviar bilhões de dólares em ganhos porta afora todos os anos.

Além disso, estratégias sistemáticas mais rápidas normalmente ostentam altos “índices de Sharpe” — uma medida de retornos de investimento em relação à sua volatilidade — o que pode tornar os resultados gerais de um fundo mais atraentes, como observa um executivo sênior de fundo de hedge:

Os fundos de hedge precisam de estratégias com alta capacidade de Sharpe, porque há uma espécie de complementaridade em barra entre estratégias de alto Sharpe com baixa capacidade e estratégias de alta capacidade com baixos índices de Sharpe. Assim, os fundos de hedge querem mais estratégias de alto Sharpe — e essas são normalmente estratégias de menor latência — para dar suporte a estratégias como commodities ou alguns fixed income.

Como resultado, fundos de hedge com estratégias de stat-arb e firmas de prop trading estão competindo cada vez mais em estratégias de negociação com prazos de manutenção que variam de algumas horas a alguns dias.

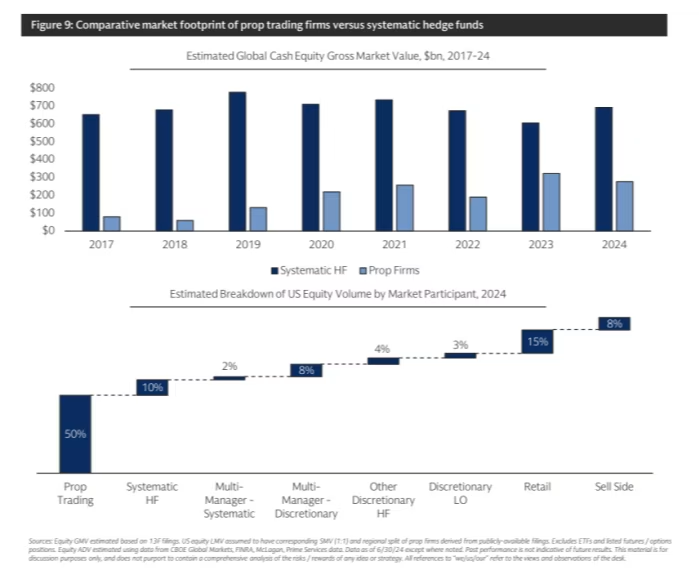

Aqui está um gráfico da última pesquisa anual do Goldman sobre a indústria de fundos de hedge quant, que mostra como a pegada de mercado estimada dos prop traders se expandiu dramaticamente nos últimos anos

Alguns insiders do setor argumentam que a convergência é, em grande parte, um caso de firmas de prop trading estacionando seus tanques no gramado da stat-arb, em vez de os fundos de hedge de stat-arb também acelerarem e invadirem o território do prop trading.

Mas o chefe de um grande fundo de hedge quantitativo disse ao Alphaville que ele estava definitivamente vendo um movimento em direção a sinais de negociação de menor latência por sua indústria.

Na ponta muito curta [da latência], as oportunidades se comprimiram; na ponta muito longa [das estratégias de investimento], os premia estão lotados. Naturalmente, capital e talento migram para o meio. Então você vê firmas de prop com DNA de execução estendendo-se para sinais de múltiplos dias, enquanto firmas clássicas de stat-arb aceleram seus ciclos.

Por ora, diz-se que as firmas de prop trading têm sido mais bem-sucedidas em adicionar estratégias de negociação “mais lentas” do que os fundos de hedge têm sido em acelerar. Como observou um gestor de fundo de hedge quant com quem conversamos: “É mais fácil ir de construir uma Ferrari para construir um Volkswagen do que de construir um Volkswagen para uma Ferrari.”

No entanto, alguns executivos de firmas de prop trading dizem que isso subestima o aparente sucesso de alguns fundos de hedge como a Qube Research & Technologies e potências quant estabelecidas há muito como a DE Shaw, e acham que a tendência se tornará ainda mais pronunciada nos próximos anos. Como um deles nos disse:

O diagrama de Venn nunca se sobrepôs antes, e agora se sobrepõe. Começou a se sobrepor de forma minúscula talvez cinco anos atrás, mas, em cinco anos, a sobreposição provavelmente será ainda maior do que é hoje.

📈📉📈📉📈📉📈📉📈📉📈📉

Então, o que tudo isso significa? Por que deveríamos nos importar? Não deveríamos, em uma escala cósmica. Mas aqui estão um punhado de implicações que o Alphaville acha que valem a pena ter em mente, em ordem aproximadamente ascendente de importância.

1️⃣ Fundos de hedge e companhias de prop trading vão competir cada vez mais não apenas por talentos em nível inicial — cientistas da computação recém-formados, matemáticos e cérebros em geral — mas também por profissionais em meio de carreira.

A contratação fatídica pela Millennium de dois traders da Jane Street é, portanto, provavelmente apenas o começo. Veremos mais disso acontecendo — dado que alguns fundos de hedge podem desembolsar pacotes de $100mn para portfolio managers — mas também é provável que vejamos pessoas de fundos de hedge quant migrarem para o mundo do prop trading. Afinal, até os estagiários ganham dinheiro absurdo.

2️⃣ As firmas de prop trading estão se tornando clientes cada vez mais importantes de Wall Street, e isso só vai se tornar ainda mais pronunciado. Na trajetória atual, em breve elas podem rivalizar com fundos de hedge e private equity em importância.

Historicamente, as firmas de prop trading operavam de forma bastante separada dos bancos. Elas podiam direcionar ordens para eles ou por meio deles, mas não dependiam deles da forma simbiótica que os fundos de hedge fazem. Como diz Jarrod Yuster, presidente e CEO da fornecedora de tecnologia de trading Pico:

É um negócio muito intensivo em tecnologia, e geralmente eles não mantêm posições durante a noite. Você não precisa de financiamento para isso, então o negócio que ofereciam aos bancos era apenas execução e taxas de negociação. Portanto, os bancos valorizavam mais os fundos quant do que os HFTs.

No entanto, à medida que as firmas de prop trading começaram a abrir suas asas, elas precisam de mais financiamento e outros serviços. Como resultado, cresceram radicalmente em importância para as unidades de prime brokerage dos grandes bancos, que geralmente atendiam apenas a fundos de hedge — embora as firmas de trading sejam, em muitos aspectos, rivais de outras partes do mesmo banco.

Como disse Ashok Varadhan, markets supremo do Goldman Sachs, ao IFR no início deste ano:

À medida que você cresce e se torna mais relevante, haverá momentos em que seus clientes serão seus concorrentes, e você simplesmente tem que administrar isso e ter a maturidade de perceber que você vai colaborar em algumas áreas e competir em outras.

3️⃣ As firmas de prop trading vão levantar mais capital externo, e os fundos de hedge ficarão cada vez mais tentados a separar suas melhores estratégias de negociação em fundos internos para seus próprios sócios e funcionários. De fato, ambas as coisas já estão acontecendo — ao menos de alguma forma.

Citadel Securities, Hudson River Trading e Jane Street recorreram aos mercados de dívida para ampliar o poder de fogo oferecido por seus lucros retidos. Dado quanto dinheiro essas firmas ganharam nos últimos anos, elas podem nunca querer ou precisar iniciar veículos de investimento mais tradicionais no formato de fundos, mas a Tower Research — uma das pioneiras do HFT — conversou com investidores sobre fazê-lo, e vários insiders do setor preveem que inevitavelmente surgirão fundos long-short de ações “de verdade” movidos por HFT.

Ao mesmo tempo, alguns dos fundos de hedge de star-arb [ambiguidade no original; provável “stat-arb”] mais proeminentes já são inteiramente de dinheiro de funcionários (Medallion, da Renaissance) ou provavelmente caminham nessa direção (Valence, do DE Shaw). É natural que cada vez mais fundos de hedge bem-sucedidos passem a abrigar suas estratégias quase proprietárias de baixa capacidade e alto Sharpe em fundos internos — mesmo que isso irrite muito os investidores e precise ser feito com muito cuidado.

4️⃣ A concorrência crescente no trading de frequência média — geralmente dito estar na faixa de 1-5 dias — pode provocar crowding em alguns sinais. Os perigos desse crowding são amplificados pelo uso crescente de alavancagem para maximizar lucros.

Há boas razões para ser sanguíneo quanto a isso. Um conjunto mais diverso de participantes é geralmente algo saudável para um mercado. As firmas de prop trading empregam majoritariamente seu próprio dinheiro — o capital mais “aderente” que existe. Tanto as firmas proprietárias quanto os fundos de hedge quant são, via de regra, bastante obsessivos com risco e particularmente diligentes em monitorar sinais de comportamento de manada.

No entanto, como disse o chefe de uma grande firma de trading ao Alphaville:

É preocupante o quanto há de crowding em sinais de stat arb neste momento. Julho foi um sinal de que as coisas podem estar muito lotadas . . . Não está claro o quanto disso se deve a isso, mas há muito dinheiro perseguindo estratégias e sinais semelhantes em instrumentos semelhantes, o que pode causar drawdowns correlacionados.

Em que ponto da escala Richter o próximo abalo quant vai medir está além do Alphaville. Mas podemos ver que ter quase dois terços do volume de negociação de ações dos EUA — ou cerca de 20x o volume total de negociação de toda a indústria de fundos long-only — potencialmente preso em drawdowns correlacionados pode não ser o ideal.

Fonte: Financial Times

Traduzido via ChatGPT