A maior alta do ouro desde a década de 1970 está sendo alimentada por um “Fomo banhado a ouro”, à medida que investidores temerosos de perder retornos e preocupados com a inflação adicionam o metal precioso a seus portfólios.

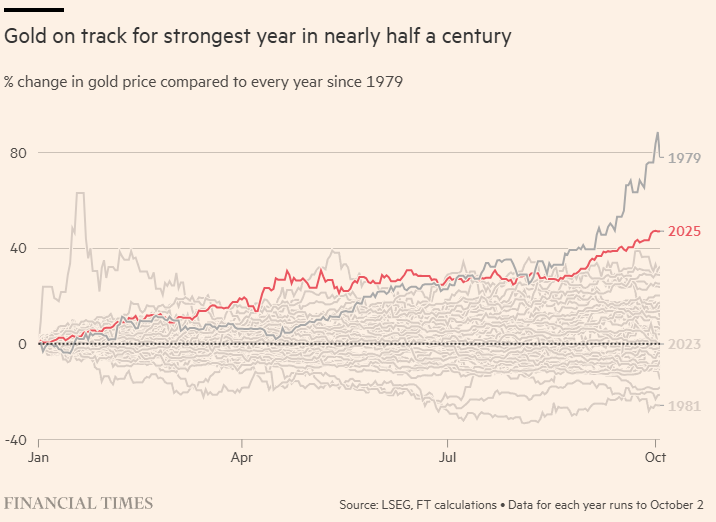

O preço do ouro em barra disparou mais de 50% neste ano, atingindo na segunda-feira uma máxima histórica de US$ 3.940 por onça-troy, depois que a guerra comercial do presidente dos EUA, Donald Trump, provocou uma corrida para ativos de refúgio [ativos de proteção] e derrubou o dólar.

Mas mesmo quando a volatilidade induzida por tarifas nos mercados financeiros arrefeceu durante o verão do Hemisfério Norte, o preço do ouro acelerou, com uma alta de quase 12% somente em setembro, o maior ganho mensal desde 2011.

Um catalisador-chave, dizem gestores de recursos, tem sido um espectro mais amplo de investidores embarcando na onda de preços em disparada após anos de compras recordes por gestores de reservas de bancos centrais.

“É Fomo banhado a ouro”, disse Luca Paolini, estrategista-chefe da Pictet Asset Management, referindo-se ao “medo de ficar de fora”, que também é visto como combustível de ganhos enormes em ações de tecnologia megacaps e em outros mercados, como crédito.

“O ouro ficou tão grande… que você não pode ignorá-lo. Chega um ponto em que se torna impossível não possuir.”

O mercado ficou “um pouco tresloucado”, disse Nicky Shiels, analista da trading e refinaria de metais preciosos MKS Pamp, acrescentando que o “vetor que mudou o jogo” foram os fluxos para os fundos negociados em bolsa (ETFs), um veículo de investimento barato e popular usado por investidores de varejo e institucionais.

Os fluxos líquidos para ETFs lastreados em ouro dispararam para US$ 13,6 bilhões nas últimas quatro semanas, segundo dados do World Gold Council, o que significa que mais de US$ 60 bilhões líquidos entraram até agora em 2025, um recorde para um ano-calendário.

A quantidade de ouro detida por esses ETFs superou 3.800 toneladas, perto do pico durante a liquidação de ativos de risco na pandemia de Covid-19.

Por trás desse recente surto de preços — o maior desde o choque do petróleo de 1979 — estão os primeiros sinais de uma mudança entre investidores, de pessoas físicas a fundos de pensão, rumo a fazer uma alocação de longo prazo em metais preciosos, da mesma forma que fariam com ações e títulos, dizem analistas.

Em vez da tradicional alocação de ativos (asset allocation) 60/40 entre ações e títulos, o Morgan Stanley sugeriu uma divisão 60/20/20, na qual o ouro tem o mesmo peso da renda fixa.

Tal mudança poderia significar trilhões de dólares fluindo para o ouro em barra e marcaria uma mudança importante em relação aos 2% que os gestores de fundos alocam atualmente ao ouro, de acordo com uma pesquisa recente do Bank of America.

“Pela primeira vez em muito tempo”, houve um número significativo de consultas de clientes explorando a possibilidade de manter uma posição de longo prazo em ouro, disse Michael Widmer, chefe de pesquisa de metais do BofA.

Alguns clientes, disse Valérie Noël, chefe de negociação do banco privado suíço Syz Group, estão interessados em operações nas quais apostam contra o dólar enquanto compram ouro.

“As pessoas estão buscando fazer short no dólar [posição vendida], mas não têm muita certeza de qual moeda comprar — essa incerteza leva você diretamente ao ouro”, disse Shiels, da MKS Pamp.

O ouro, que ao contrário dos títulos não oferece renda, há muito é visto com desconfiança por alguns investidores tradicionais por ser difícil de avaliar ou prever. Warren Buffett certa vez se referiu ao metal amarelo como sendo “nem de grande utilidade nem procriativo”.

Os investidores correram para o ouro em barra quando os bancos centrais recorreram ao quantitative easing (afrouxamento quantitativo) após a crise financeira global. Mas os temores de hiperinflação se mostraram descabidos, e o ouro não conseguiu superar a máxima atingida em 2011 até o verão de 2020.

No entanto, a volatilidade nos mercados de títulos, em meio a preocupações com emissões soberanas recordes nas economias ricas, está tornando a renda fixa menos atraente como ferramenta de balanceamento de portfólio e voltando a acrescentar brilho ao ouro.

“O que vimos nos mercados de títulos foi um pouco de fator de expulsão”, disse Maya Bhandari, CIO de multiativos na EMEA da Neuberger Berman. “O ouro parece um pouco mais atraente como diversificador para uma posição comprada em ações [posição longa] do que os títulos.”

Outro fator é a preocupação, em alguns setores, de que os formuladores de políticas responderão aos níveis recordes da dívida soberana permitindo que a inflação rode acima da meta, na prática desvalorizando os ativos, especialmente dado a pressão de Trump sobre o Federal Reserve para manter juros baixos.

O mercado de títulos, no entanto, não está precificando uma perda de controle sobre a inflação. Em vez disso, o ouro está sendo usado como um “tail hedge” [proteção para eventos extremos] pelos investidores, segundo Francesca Fornasari, chefe de soluções cambiais na Insight Investment.

A visão é “não queremos ter [uma perda da independência do Fed] como nosso cenário-base, mas queremos ter alguma proteção”, ela acrescentou.

Fonte: Financial Times

Traduzido via ChatGPT