A correlação dos hedge funds com ações acende temores sobre falta de proteção em um crash

Correlação com benchmarks de ações atinge o nível mais alto em pelo menos cinco anos, levantando preocupações sobre desempenho em períodos de queda

Os hedge funds acompanharam de perto os movimentos dos mercados acionários no ano passado, levantando preocupações entre alguns comentaristas de que a indústria pode não estar posicionada para proteger investidores se houver uma forte liquidação (sell-off) do mercado.

Segundo uma pesquisa do BNP Paribas, a correlação entre os retornos de hedge funds e o MSCI World, um amplo índice global de ações, foi a mais alta em pelo menos cinco anos.

A pesquisa ocorre em meio a um bull market [mercado de alta] estrondoso de três anos nas ações globais, que ajudou os hedge funds a renderem 12,5% em 2025, seu melhor ano desde 2009, segundo a provedora de dados HFR. No entanto, o estudo também reforça temores antigos de que esses portfólios com taxas elevadas possam ter dificuldade para proteger investidores durante uma queda de mercado, tradicionalmente um de seus principais argumentos de venda.

“É um pouco assustador, especialmente quando você olha para as vezes em que isso aconteceu antes”, disse Jon Caplis, fundador da empresa de pesquisa de hedge funds PivotalPath, referindo-se a ocasiões anteriores em que uma correlação alta entre ações e hedge funds agravou grandes liquidações do mercado.

“Os investidores precisam, no mínimo, estar cientes e entender quanta exposição a ações eles têm no portfólio como um todo e garantir que isso é o que eles querem neste momento”, acrescentou.

Os investidores direcionaram dinheiro para hedge funds no ano passado à medida que seu apetite por private equity diminuiu, com os fluxos (inflows) no maior nível desde 2007.

Hedge funds cobram taxas premium dos investidores, tradicionalmente uma taxa de administração (management fee) de cerca de 2% mais taxas de performance de 20%, embora isso tenha diminuído ao longo do tempo. Em teoria, as taxas os remuneram por entregar retornos altos com baixa volatilidade, reduzindo o impacto de crashes de mercado sobre os portfólios dos investidores.

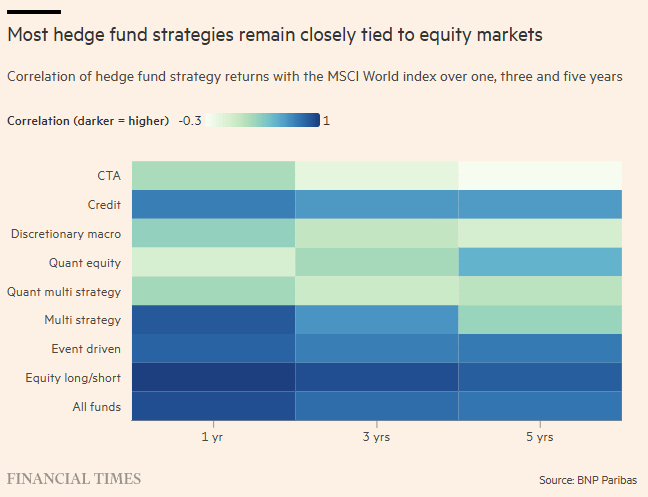

Hedge funds de equity long-short, que apostam a favor e contra ações, tiveram correlação de 0,98 com os retornos do mercado no ano passado, o maior nível anual desde que a pesquisa começou a acompanhar esse dado em 2019, segundo o BNP. Isso se compara a uma correlação média histórica de três anos de 0,92 e a uma média de cinco anos de 0,86. Uma correlação de 1 implica que duas variáveis se movem em perfeita sincronia, enquanto um valor zero implica que não há relação entre elas.

Enquanto isso, a indústria como um todo no ano passado teve correlação de 0,92 com o índice, enquanto a média de cinco anos foi de 0,76. A própria pesquisa recente da PivotalPath mostrou um aumento semelhante nas correlações entre hedge funds e o índice S&P 500.

O mercado de ações dos EUA tem passado por um rali histórico nos últimos anos, com o S&P 500 tocando um novo recorde acima de 7.000 pontos na quarta-feira. No entanto, alguns comentaristas levantaram preocupações sobre valuations no setor de IA, que tem impulsionado grande parte do rali.

“Os allocators [alocadores de capital] precisam considerar se seu portfólio está sendo protegido pela sua combinação de gestores de hedge funds caso ocorra de repente um drawdown [queda a partir do pico] do mercado acionário”, disse Marlin Naidoo, global head de capital introduction do BNP.

“Dito isso, embora a correlação com índices acionários esteja subindo, hedge funds de ações têm administrado bastante bem a volatilidade de seus retornos.”

Investidores já sofreram anteriormente por níveis elevados de correlação entre hedge funds e o índice durante quedas de mercado em 2022 e em 2011.

Os dados do BNP Paribas se basearam em uma pesquisa com 246 investidores em hedge funds em dezembro e janeiro, que no total investiram em ou aconselharam sobre US$ 1,1 trilhão em ativos de hedge funds. As correlações com o MSCI World foram calculadas tomando-se uma média dos retornos de hedge funds dentro de seus segmentos em cada mês do ano, com maior ponderação para hedge funds maiores, e comparando isso com o índice.

Os dados também mostraram que fundos de macro discricionário (discretionary macro), que apostam em indicadores econômicos-chave, tiveram uma correlação relativamente baixa de 0,3.

A própria pesquisa da PivotalPath constatou que a última vez que hedge funds multi-strategy estavam tão correlacionados com o índice S&P 500 foi em setembro de 2011, quando a crise de dívida da Zona do Euro dominou os mercados globalmente, contribuindo para uma liquidação das ações. “Esses desfazimentos (unwinds) podem ser rápidos e violentos”, disse Caplis.

Fonte: Financial Times

Traduzido via ChatGPT