Por Harriet Clarfelt e Nicholas Megaw — Financial Times, de Nova York

04/01/2024 05h02 Atualizado 04/01/2024

Companhias dos Estados Unidos estão correndo para o mercado de títulos de dívidas conversíveis enquanto buscam meios de manter baixos seus custos com juros, numa onda de atividade rara em mercados de captação de recursos corporativos que de outra forma teriam pouco movimento.

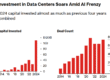

As emissões de dívida conversível aumentaram 77% no ano passado, para US$ 48 bilhões, segundo dados da LSEG. O movimento fez do segmento uma das únicas áreas dos mercados de capitais a regressar aos níveis pré-pandemia depois da baixa em 2022.

Especialistas afirmam que o boom dos conversíveis, um tipo de bônus que pode ser trocado por ações se o preço da ação de uma empresa atingir um nível pré-definido, deverá continuar este ano à medida que as companhias forem refinanciando uma série de dívidas vincendas.

A emissão de títulos de dívida é um instrumento popular entre as empresas de tecnologia e biotecnologia mais jovens, que lutam para acessar os mercados de renda fixa. Mas empresas mais bem estabelecidas também estão mergulhando nesse mercado, depois que os aumentos das taxas de juros pelo Federal Reserve (Fed, banco central americano) elevaram os custos dos empréstimos até mesmo para as companhias com classificação de grau de investimento.

“Historicamente, os bônus conversíveis, às vezes, eram vistos como um daqueles produtos mais sofisticados dos quais as empresas com grau de investimento preferiam ficar longe”, diz Bryan Goldstein, que aconselha companhias em captações com títulos conversíveis na Matthews South. “Agora que alguns grandes emissores chegaram ao mercado, essa narrativa mudou – ele é visto como um produto atraente por seus próprios méritos.”

Os bônus conversíveis oferecem aos tomadores taxas de juros menores do que as dos bônus tradicionais, sem a diluição imediata para os acionistas que adviria da venda de novas ações. Embora as emissões totais em 2023 tenham sido menores do que os níveis recordes registrados em 2020 e 2021, quando as empresas aproveitaram as taxas de juros próximas de zero para reforçar seus balanços, elas ficaram bem acima da média para a década até 2019, de US$ 34 bilhões.

Isso representa um grande contraste em relação aos mercados de ofertas públicas iniciais de ações (IPOs, na sigla em inglês), vendas subsequentes de ações, títulos de dívida de alto rendimento e empréstimos alavancados, em que os volumes ainda estão muito abaixo dos níveis pré-pandemia.

Para os tomadores, as economias podem ser substanciais. O rendimento médio dos bônus convencionais com grau de investimento aumentou de 2,5% no começo de 2022 para 5,2% hoje, segundo dados da Ice BofA. Os rendimentos médios dos “junk bonds”, considerados de maior risco, aumentaram de 4,9% para cerca de 7,8% nesse período.

Por outro lado, o grupo de aplicativo de transporte Uber emitiu um bônus conversível de US$ 1,5 bilhão em novembro a uma taxa de juro de menos de 1%.

Michael Youngworth, estrategista de renda fixa do Bank of America, diz que os conversíveis geralmente cortam entre 2,5 e 3 pontos percentuais dos juros – traduzindo-se em dezenas de milhões de dólares em economia para empresa como a Uber.

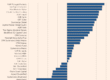

Outras companhias que recorreram ao mercado de bônus conversíveis nas últimas semanas incluem a gigante dos serviços públicos PG&E – cujas classificações de crédito a colocam na ponta mais alta da categoria “junk” (com alto risco de calote) – e o grupo de energia Evergy, um tomador com grau de investimento.

Para as duas empresas de serviços públicos, parte da lógica para a emissão de bônus conversíveis – de US$ 1,9 bilhão e US$ 1,2 bilhão, respectivamente – consistiu em pagar empréstimos a prazo não conversíveis existentes.

As companhias americanas com grau de investimento possuem um recorde de US$ 1,26 trilhão em dívidas para refinanciar nos próximos cinco anos, segundo um relatório de outubro da agência Moody’s, o que representa um aumento de 12% em sobre o período de meia década anterior. As empresas com classificação junk possuem US$ 1,87 trilhão em bônus e empréstimos.

“Os bônus conversíveis continuarão populares porque temos uma enorme safra de vencimentos que está prestes a ser atingida”, diz Ken Wallach, diretor-adjunto de mercados de capitais globais da firma de advocacia Simpson Thacher. “Em 2020 e 2021, as empresas emitiram todos esses títulos de cinco anos em um ambiente de taxas muito mais baixas durante o auge da pandemia.”

Fonte: FT / Valor Econômico