CINGAPURA/SHANGHAI, 6 de maio (Reuters) – Uma onda de vendas de dólares na Ásia representa um sinal preocupante para a moeda americana, à medida que o maior polo exportador do mundo começa a questionar uma tendência de décadas de investir seus grandes superávits comerciais em ativos dos EUA.

Os efeitos da valorização recorde do dólar taiwanês, registrada na sexta-feira e na segunda-feira, agora se espalham para outras regiões, impulsionando as moedas de Singapura, Coreia do Sul, Malásia, China e Hong Kong.

Esses movimentos acendem um alerta para o dólar, pois sugerem que o capital está migrando para a Ásia em larga escala e que um dos principais pilares de sustentação da moeda americana está enfraquecendo.

Apesar de uma certa estabilidade nesta terça-feira, após a surpreendente valorização de 10% da moeda de Taiwan em dois dias, o dólar de Hong Kong estava testando o limite superior de sua banda cambial e o dólar de Singapura se aproximava de seu maior nível em mais de uma década.

“Para mim, isso tem toda a sensação de uma ‘crise asiática ao contrário’”, disse Louis-Vincent Gave, sócio-fundador da Gavekal Research, em um podcast, devido à velocidade dos movimentos cambiais.

Em 1997 e 1998, a fuga de capitais derrubou moedas do Sudeste Asiático, como as da Tailândia, Indonésia e Coreia do Sul, deixando a região determinada a acumular dólares no período subsequente.

“Desde a crise asiática, a poupança asiática não só foi massiva, como teve a tendência de ser reinvestida em títulos do Tesouro dos EUA. E agora, de repente, essa operação já não parece mais a aposta infalível que foi por tanto tempo”, afirmou Gave.

Em Taiwan, operadores relataram dificuldades em executar ordens, devido à intensidade das vendas de dólares, e especularam que o movimento teria, ao menos tacitamente, o aval do banco central.

Negociadores disseram que os volumes também estavam elevados em outros mercados asiáticos.

O que impulsionou esse rompimento, segundo analistas, foram as tarifas agressivas impostas pelo presidente dos EUA, Donald Trump, que abalaram a confiança dos investidores no dólar e alteraram o fluxo de dólares do comércio para ativos norte-americanos.

Primeiro, os exportadores — especialmente na China — esperam receber menos dólares, pois as tarifas dificultam o acesso ao mercado consumidor dos EUA. Segundo, o medo de uma recessão nos EUA coloca em dúvida os retornos sobre os ativos americanos.

“As políticas de Trump enfraqueceram a confiança do mercado no desempenho dos ativos denominados em dólar”, afirmou Gary Ng, economista sênior da Natixis.

Segundo ele, há quem especule sobre o que o mercado tem chamado de “Acordo de Mar-a-Lago” — uma referência ao resort luxuoso de Trump na Flórida — ou seja, um acordo tácito para enfraquecer o dólar.

O Escritório de Negociações Comerciais de Taiwan negou que as conversas tarifárias em Washington, na semana passada, tenham incluído o tema cambial.

Fala vira realidade

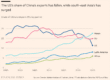

Os maiores estoques de dólares da Ásia estão na China, Taiwan, Coreia do Sul e Cingapura — somando trilhões de dólares.

Somente na China, os depósitos em moeda estrangeira nos bancos — principalmente em dólares e mantidos por exportadores — chegaram a US$ 959,8 bilhões no fim de março, o maior volume em quase três anos.

Além disso, há os investimentos financiados nessas moedas, que têm custos de empréstimo baixos em comparação global, além de aplicações em ações e títulos dos EUA por fundos de pensão e seguradoras, que geralmente mantêm uma baixa cobertura cambial devido aos custos.

Há sinais de que a visão sobre o dólar está mudando de todos os lados. Em relatório divulgado na terça-feira, o Goldman Sachs informou que seus clientes investidores passaram recentemente de posições vendidas em yuan para posições compradas — ou seja, estão apostando contra o dólar, esperando sua desvalorização.

Uma operação popular — a compra de dólares baratos no mercado futuro de dólar de Hong Kong, conhecida como “a oferta que nunca parava de render” — também se inverteu, já que se baseava na estabilidade da moeda de Hong Kong.

“Fundos macro e operadores alavancados têm centenas de bilhões de dólares nessa operação de arbitragem no HKD, e agora estão desmontando suas posições”, afirmou Mukesh Dave, CIO da Aravali Asset Management, fundo global de arbitragem com sede em Cingapura.

O banco central de fato de Hong Kong afirmou na segunda-feira que está reduzindo a duração de seus investimentos em títulos do Tesouro dos EUA e diversificando sua exposição cambial para ativos não denominados em dólar.

A valorização dos títulos de dívida asiáticos também sugere que o dinheiro de exportadores e investidores de longo prazo pode estar retornando à região.

“A conversa sobre repatriação está virando realidade”, disse Parisha Saimbi, estrategista de taxas e câmbio da Ásia-Pacífico do BNP Paribas, em Cingapura, destacando que investidores e exportadores estão desmontando posições ou correndo para se proteger.

“Independentemente da forma, isso sugere que o apoio ao dólar está mudando e que está enfraquecendo… Acho que é um sinal claro de que estamos vendo uma desdolarização em andamento.”

A UBS estima que, se as seguradoras de Taiwan elevarem suas taxas de hedge cambial aos níveis médios de 2017 a 2021, isso pode resultar em vendas de até US$ 70 bilhões em dólares americanos.

Vale lembrar que o banco central de Taiwan prometeu estabilizar a moeda local — e até a presidente da ilha gravou uma mensagem em vídeo, atitude rara, para garantir que o câmbio não estava sendo usado nas negociações comerciais com os EUA.

Mesmo assim, o mercado parece estar se manifestando com o bolso.

“USD/TWD é o canário na mina”, afirmou Brent Donnelly, operador veterano e presidente da consultoria Spectra Markets.

“A demanda asiática por dólares americanos e o interesse dos bancos centrais asiáticos em sustentar o dólar estão enfraquecendo.”