É unânime a aposta de que a taxa básica de juros deve ser elevada em 1 ponto percentual, para 14,25%, na próxima quarta-feira, 19 de março, pelo Comitê de Política Monetária (Copom) do Banco Central (BC) e, assim, voltar ao nível visto pela última vez em outubro de 2016.

Com a decisão praticamente definida, o mercado deve se atentar a eventuais pistas fornecidas pelo colegiado sobre os próximos passos na condução da política monetária. A avaliação majoritária é que o ciclo de aperto monetário deverá ter continuidade no segundo trimestre. No entanto, o uso de uma prescrição futura (“forward guidance”), em que o Copom esclareceria suas próximas ações, traz divergências entre participantes do mercado, visto que alguns esperam uma comunicação mais aberta sobre o rumo da taxa de juros a partir de maio.

/i.s3.glbimg.com/v1/AUTH_63b422c2caee4269b8b34177e8876b93/internal_photos/bs/2025/0/A/zEgIOhRJuhLDFLi13ObA/arte17fin-101-pesquisa-c2.jpg)

A avaliação de que o colegiado não deve se amarrar vem da análise da conjuntura econômica. Desde janeiro, o mercado tem sido surpreendido com dados de atividade econômica mais fracos que o esperado, ao mesmo tempo em que a inflação continua persistentemente acima da meta e com uma composição negativa, diante das pressões nos preços de serviços e nos núcleos. Além disso, o ambiente internacional tem se mostrado muito mais instável, o que tem elevado a volatilidade dos preços dos ativos financeiros e aumentado o nível de incerteza entre os agentes econômicos.

“Não vale a pena dar sinalizações”, diz o economista Marco Antonio Caruso, do Santander. “Acreditamos que o Copom não deve dizer nada expressivo sobre o que fazer. As próximas decisões devem ser pautadas pela convergência da inflação, com o Copom sem dar dicas sobre para onde ir.”

Em dezembro, quando anunciou um “choque de juros” para tentar ancorar o mercado e conter a rodada de depreciação dos preços dos ativos domésticos, o Copom indicou os dois passos seguintes: altas de 1 ponto percentual na taxa básica em janeiro e em março. Há, assim, uma ansiedade entre os participantes do mercado, capturada pelas projeções econômicas, que mostram amplitude relevante quanto aos passos futuros.

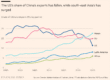

Entre 125 instituições financeiras e consultorias ouvidas pelo Valor, todas acreditam em uma alta de 1 ponto na Selic na quarta-feira, para 14,25%. No entanto, questionadas sobre o nível do juro básico no fim do ciclo, as casas mostram uma variedade relevante de expectativas, com projeções que vão de 14,25% a 16,25%. A disparidade, inclusive, já era esperada pelo próprio BC. Em evento no Rio em fevereiro, o presidente da autoridade monetária, Gabriel Galípolo, disse que a proximidade do fim do “guidance” levaria o barco a “balançar um pouco mais”.

“Estamos em um momento de dependência de dados pelo BC. Há uma expectativa pelo cenário de atividade para saber se há uma desaceleração pontual ou se entramos, de fato, em uma tendência de desaceleração. E isso já era esperado dada a magnitude dos juros que temos no momento. Estamos vendo uma desaceleração acontecer, mas é um fator pequeno diante das incertezas e dos riscos à frente”, avalia a economista-chefe do PicPay, Ariane Benedito, cujo cenário aponta para o juro básico a 15% em maio.

Diante desse ambiente mais instável de pano de fundo que Benedito avalia que pode ser positivo para o BC fornecer um “guidance” para a reunião seguinte. “Seria o ideal na nossa cabeça. Porém, acreditamos que é muito improvável que o BC faça dessa forma devido às condições do cenário. A incerteza externa é muito alta e deve pesar no balanço de riscos e, por isso, acreditamos que ele deve deixar os passos futuros dependentes de dados e as condições como mandatórias.”

Se, na decisão de janeiro, o Copom manteve o balanço de riscos para a inflação com assimetria altista, agora há dúvidas no mercado sobre esse ponto específico do comunicado. O aumento da incerteza externa, diante da guerra comercial promovida pelo presidente dos Estados Unidos, Donald Trump, e os dados de atividade econômica mais fracos que o esperado desde a reunião de janeiro estão entre os principais pontos de dúvida dos participantes do mercado.

O economista-chefe da Apex Capital, Alexandre Bassoli, é da ala que espera uma comunicação mais branda do Copom. “Considerando as manifestações públicas dos dirigentes, minha impressão é que eles percebem um balanço [de riscos] mais simétrico neste momento”, avalia Bassoli. Para ele, os sinais recentes de desaquecimento da economia devem ser mais enfatizados pelo colegiado. O economista, porém, observa que a desaceleração deve ser “gradual” e ressalta que “não há sinais de colapso da atividade”, ao mesmo tempo em que o quadro inflacionário doméstico ainda é desafiador.

/i.s3.glbimg.com/v1/AUTH_63b422c2caee4269b8b34177e8876b93/internal_photos/bs/2022/c/C/qsyG80QsAtI5vLqfQTyg/05fin-100-copom-c1-img01.jpg)

“A dinâmica das expectativas tem sido um desafio importante”, diz Bassoli. No levantamento do Valor, o ponto-médio das projeções para o IPCA deste ano subiu de 5,4% em janeiro para 5,6%, enquanto a mediana das estimativas para a inflação de 2026 passou de 4,2% para 4,4%, quase no teto da meta. “O que me parece mais provável é que, ao longo do tempo, haja frustração com a trajetória da inflação”, completa o economista.

Já a economista-chefe da Principal Asset Management no Brasil, Marcela Rocha, vai por outro caminho ao esperar uma comunicação ainda bastante dura do Copom diante de um ambiente de inflação ainda pressionada e dos sinais de desaceleração que, por ora, apontam para uma perda de ímpeto gradual da economia, a um ritmo esperado dado o grau de aperto monetário implementado até o momento. “O Copom não vai mudar o seu balanço de riscos e manterá a assimetria de alta para a inflação. Por mais que tenham tido dados de atividade mais fracos e uma valorização da taxa de câmbio, as projeções do BC e a desenvoltura do cenário ainda sugerem riscos de alta.”

/i.s3.glbimg.com/v1/AUTH_63b422c2caee4269b8b34177e8876b93/internal_photos/bs/2025/w/j/RT3WiHTcmmjgxFk1sNPA/foto17fin-101-copom-c1.jpg)

Ao considerar as novas variáveis de câmbio, preços do petróleo e expectativas de inflação do Boletim Focus, Rocha calcula que a projeção de inflação do Copom no horizonte relevante (terceiro trimestre de 2026) deve mostrar uma queda de 4% para 3,7%. Assim, para a economista, o Copom “não pode se contentar” diante do nível de desancoragem da inflação sugerida tanto pelo comportamento das expectativas quanto por sua própria projeção, o que pode levar o BC a sinalizar a continuidade do ciclo de aperto monetário nas reuniões seguintes.

“Se a comunicação for totalmente aberta, com muitos graus de liberdade, pode gerar um efeito contraproducente para o Copom”, alerta. Para a economista da Principal, o BC poderia passar uma mensagem de que não está preocupado com a desancoragem atual das expectativas inflacionárias e de que não se compromete em buscar maior credibilidade caso não sinalize por mais altas de juros adiante. “O momento exige que o BC indique que esse próximo aumento [da Selic] não é o último”, diz Rocha.

Ao também projetar uma queda da inflação projetada pelo Copom no horizonte relevante para algo entre 3,7% e 3,8%, Caruso, do Santander, nota que o movimento deve se dar essencialmente pela apreciação do câmbio, mas ressalta que a distância em relação à meta de 3% “ainda será longa”. “Abre discussão para uma redução do ritmo, o que é razoável se imaginarmos que o câmbio ficará onde está hoje”, afirma. “A dificuldade está nas expectativas de inflação.”

Embora também enfatize as pressões inflacionárias e a desancoragem das expectativas, o economista-chefe da Citrino Gestão de Recursos, Raí Chicoli, avalia que as incertezas, que têm ficado mais fortes, devem ter um peso maior. “Fica muito difícil o Copom dar um ‘guidance’ daqui em diante. O mais provável é que tentem manter a comunicação sem ter qualquer tipo de compromisso com o próximo passo. E isso não significa que o Copom irá parar de elevar o juro.”

/i.s3.glbimg.com/v1/AUTH_63b422c2caee4269b8b34177e8876b93/internal_photos/bs/2024/K/k/2lid1XQuGiKMsuRwYnNQ/250124raichicoli022.jpg)

Na medida em que a projeção do Copom continuará a indicar a necessidade de ajustes adicionais na taxa de juros, Chicoli avalia que o BC não deve encerrar o ciclo já agora. Em seu cenário, ele projeta a Selic em 15,25%, “mas, por conta dessa incerteza elevada, não há ganho em colocar em pedra o que irá fazer a seguir, até porque, nesse meio tempo, não se sabe o que irá acontecer com a economia americana ou com a economia brasileira”.

Quanto ao comunicado, Chicoli acredita que o Copom pode colocar que o crescimento ficou abaixo do esperado no último trimestre do ano passado e que as expectativas deles talvez fossem um pouco mais fortes. “A comunicação deve ser mais lacônica ao falar sobre a atividade um pouco mais fraca e isso deve ser mais trabalhado na ata. Mas não acredito que o tom irá mudar muito em relação a janeiro. Os sinais de desaceleração são bastante incipientes. Não é possível cravar que há uma mudança de tendência ainda”, defende.

Fonte: Valor Econômico