Por Victor Rezende e Gabriel Roca — De São Paulo

23/01/2023 05h01 Atualizado há 5 horas

Os mercados domésticos e internacionais até observaram algum alívio no preço dos ativos financeiros desde o fim do ano passado, mas insuficiente para gerar uma perspectiva mais otimista com o desempenho da atividade econômica em 2023. As condições financeiras seguem em território restritivo e tendem a permanecer contracionistas à frente, no momento em que a economia já começa a dar sinais de enfraquecimento, que, na avaliação de profissionais do mercado, tendem a se aprofundar.

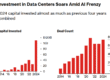

Nos cálculos dos economistas Lucas Maynard e Rodolfo Pavan, do Santander, o índice de condições financeiras (ICF) chegou a 1,08 ponto neste mês e, embora mostre uma redução em relação a outubro, quando estava em 1,52 ponto, permanece em um campo bastante restritivo.

/i.s3.glbimg.com/v1/AUTH_63b422c2caee4269b8b34177e8876b93/internal_photos/bs/2023/f/c/IugnybSQerE7OdeggdZQ/arte23fin-102-condicao-c1.jpg)

O indicador agrega componentes de preços (índices de commodities, cotações do petróleo e taxa de câmbio) e variáveis de mercado, como os índices de ações nacionais e internacionais, além de métricas de risco, como a oscilação dos contratos de Credit Default Swap (CDS) e índices de volatilidade e do comportamento das taxas de juros no país e no exterior, que têm o maior peso no indicador. Quando o ICF está no campo negativo, ele indica que as condições financeiras estão expansionistas, ou seja, favoráveis à atividade econômica. Quando o índice está acima de zero, como acontece neste momento, aponta para condições apertadas, ou seja, um cenário desfavorável para a atividade econômica.

“Vimos três meses de alívio no indicador, mas ele ainda está em um nível muito restritivo”, nota Maynard. O economista observa, em especial, que o comportamento dos preços do petróleo tem sido volátil e, nos últimos três meses, esse item é o que tem gerado alívio mais pronunciado no ICF. Assim, em uma simulação que exclui os preços do petróleo, o indicador aponta para um nível ainda mais apertado das condições financeiras no país.

Os efeitos práticos das condições restritivas já têm sido sentidos na atividade econômica e devem continuar a pesar mais à frente. “De fato, temos essa perspectiva de fraqueza, com um setor de bens sem força. O nosso indicador mensal de atividade continuou no território negativo ao considerar os dados de novembro. O setor de bens está puxando a atividade para baixo, mas os serviços ainda trazem alguma resiliência”, aponta.

O economista do Santander nota que as condições financeiras já tiveram algum impacto no terceiro trimestre e continuaram a ter influência no comportamento dos indicadores do quarto trimestre. “E a sensação para o primeiro trimestre deste ano continua sendo ruim”, diz Maynard, que, nesse ambiente, vê um desaquecimento relevante da economia. No cenário básico do Santander, o crescimento do PIB deve desacelerar de 3% em 2022 para 0,8% em 2023.

Boa parte do crescimento de 0,8% previsto para este ano, porém, se deve a vetores não cíclicos, como o PIB agropecuário, indica o economista do Santander, diante das expectativas de safra recorde de soja e milho. Para ele, porém, é importante ressaltar que o ambiente de aperto das condições financeiras vai continuar. “As perspectivas indicam que não haverá um alívio suficiente para que deixemos o terreno restritivo. Isso compromete a atividade. A perspectiva é desfavorável, ainda que outros elementos tenham resiliência”, enfatiza Maynard.

Avaliação semelhante é defendida pelo economista-chefe da Genoa Capital, Igor Velecico, cujo cenário contempla um crescimento de apenas 0,5% neste ano e de 1,2% em 2024, diante de condições monetárias que devem ser aliviadas de forma bastante gradual a partir da segunda metade deste ano.

O aperto das condições financeiras, na visão do profissional, já começou a aparecer de forma mais evidente nos indicadores de atividade. A Genoa trabalha com uma retração de 0,3% do PIB do quarto trimestre de 2022 em relação aos três meses anteriores, um resultado que, na visão de Velecico, deve ser fruto das condições financeiras restritivas, “apesar do impulso de alguns elementos importantes de estímulo fiscal”. O economista lembra que houve um aumento no número de beneficiários do INSS e que ainda houve um impulso fornecido pelo Auxílio Brasil, além da queda forte dos impostos federais, que fez a inflação cair e gerou um efeito de renda, “que amplia o consumo de forma não desprezível”.

Assim, ao olhar para a frente, Velecico acredita que a tendência de desaceleração da economia “está mantida”. Ele, inclusive, enfatiza que o mercado de trabalho já começa a dar alguns sinais de perda de força, ao observar que a Pnad já mostra uma queda na ocupação e o Caged já desacelerou para um ritmo mais próximo de 100 mil contratações por mês.

O economista-chefe da Reach Capital, Igor Barenboim, diz que houve certo estranhamento no ano passado, quando a taxa básica de juros subiu para 13,75% e, mesmo assim, o PIB cresceu por volta de 3%. “Mas uma hora a conta chega, e ela está chegando”, afirma.

Segundo o economista, há três canais pelos quais o aperto das condições financeiras deve começar a afetar a atividade econômica de forma mais severa. A construção civil, setor com participação relevante no PIB, deve enfrentar dificuldades, já que o capital próprio “fica mais difícil”. Além disso, o setor de bens industriais já tem mostrado fraqueza após a alta dos preços provocada pelos gargalos de oferta durante a pandemia.

Barenboim aponta, ainda, para uma desaceleração no setor de serviços, que viu uma inflação expressiva no ano passado, na esteira da reabertura da economia. “As pessoas queriam viajar, sair para comer, e agora precisam fazer contas. E, nessa conta, não cabem os preços que vêm sendo praticados.” Nesse contexto, a desaceleração econômica deve ser forte. A projeção da Reach para o crescimento do PIB em 2023 ainda é de alta de 0,8%, mas a expansão deve se concentrar nos setores ligados a commodities e agricultura. “A atividade doméstica deve ser fraca”, conclui o economista.

Apesar dos sinais de esfriamento econômico evidentes, os mercados financeiros registraram algum alívio recente, como notam os economistas da LCA Consultores. Na semana passada, as críticas feitas pelo presidente Luiz Inácio Lula da Silva (PT) ao nível atual das metas de inflação e à autonomia do Banco Central voltaram a azedar o humor dos investidores e promoveram uma piora nos preços dos ativos financeiros domésticos na quinta e na sexta-feira, mas não a ponto de voltar aos níveis de estresse observados nos mercados em novembro e no início de dezembro.

A LCA, porém, acredita que o ligeiro alívio nas condições financeiras deve ser desafiado. “Nosso cenário base continua a antever que, nos próximos meses, os mercados domésticos continuarão a operar sob volatilidade, alternando períodos de alívio, como o observado nos últimos dias, com episódios de nervosismo. Isso porque diversos fatores ainda tendem a continuar a conferir incertezas ao cenário doméstico, a começar pelas prováveis dificuldades de implementação de boa parte do pacote fiscal recém-anunciado pelo novo governo”, escrevem os economistas da consultoria em relatório a clientes.

“Ademais, persistem indefinições quanto ao novo arcabouço de regras fiscais a ser apresentado pelo governo; e quanto à viabilidade de aprovar as novas regras fiscais (bem como a prometida reforma tributária) no Congresso, onde o governo conta com maioria modesta e fragmentada (e, portanto, potencialmente instável)”, destacam os profissionais da LCA.

Fonte: Valor Econômico