Por Roberto Lameirinhas — De São Paulo

01/08/2023 05h02 Atualizado há 6 horas

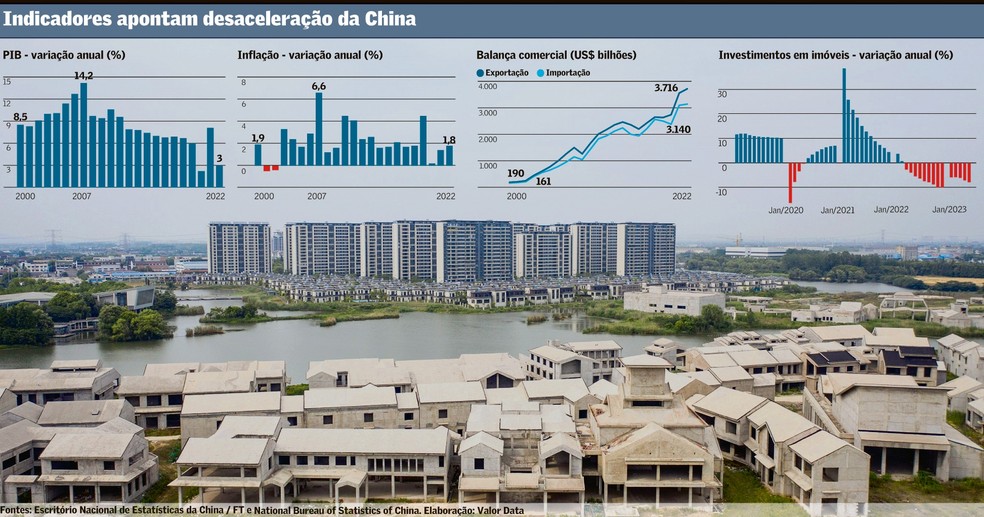

O economista chinês Andy Xie, ex-chefe do Morgan Stanley na Ásia e ex-pesquisador do Banco Mundial, tem uma visão distinta de boa parte de seus colegas ocidentais sobre a situação atual da economia chinesa. Para ele, as avaliações no Ocidente de que a China caminha para uma longa estagnação como ocorreu com o Japão após o estouro da bolha imobiliária nos anos 90 estão equivocadas.

Xie acompanhou de perto o processo que resultou na paralisação da economia japonesa e, na época, fazia duras críticas ao modo como Tóquio gerenciava sua crise. Para Xie, que hoje é consultor independente que presta assessoria sobre economia global e mercados financeiros para várias empresas, a baixa inflação da China é resultado do excesso de capacidade causado pelo acúmulo de investimentos nas últimas décadas. Além disso, a China está absorvendo uma bolha imobiliária deflacionada e precisa de algum tempo para recuperar um crescimento saudável.

Ele destaca que a base monetária e o crédito estão crescendo a dois dígitos no país. “A China não vai mais crescer a uma taxa de 10% ao ano e a economia do país pode muito bem suportar um crescimento da ordem de 3% a 4% por cinco anos para digerir os excessos acumulados”, disse o economista.

“Eventualmente, a China precisará reavaliar a questão do câmbio para direcionar a economia mais para o consumo”, diz Xie. “Mas quando essa mudança ocorrer, o chamado Sul Global exportará mais para a China. A crescente competitividade chinesa dá a ela a capacidade de poder esperar ou demorar mais para fazer ajustes que ajudem no equilíbrio de sua economia.”

A seguir, os principais trechos da entrevista que Xie concedeu, por telefone ao Valor, de sua casa em Xangai:

Valor: O que o sr. acredita que pode ter contido a expansão da China no segundo trimestre? Ainda há efeitos da política do covid-zero?

Andy Xie: As exportações caíram 4,3% no segundo trimestre em relação ao ano anterior. Há uma recessão na demanda por eletrônicos. Os consumidores compraram demais durante a pandemia. De um modo mais apressado, você poderia dizer que a recuperação da China pós pandemia tem sido decepcionante, mas a realidade é que muitas das expectativas do mercado têm sido pouco realistas. A economia está absorvendo uma bolha imobiliária deflacionada e vários excessos de capacidade e precisa de algum tempo para recuperar um crescimento saudável. Mas a base monetária e o crédito estão crescendo a dois dígitos.

Valor: A China está entrando em uma espécie de estagnação japonesa de longo prazo com crescimento econômico anêmico e deflação?

Xie: Não é nada parecido. O que há na China hoje é uma deflação monetária no setor imobiliário, em que os preços estão sob pressão devido ao excesso de capacidade, que é causado pelo excesso de investimento. Diferentemente do que ocorreu no Japão, que há 30 anos também enfrentou problemas de bolha imobiliária, a economia da China ainda está ganhando competitividade e, portanto, tem tempo para resolver seus problemas. O excesso de investimento por parte de governos locais chineses foi a marca da economia da China nas últimas duas décadas porque esses governos locais foram motivados a atrair investimentos para aumentar rapidamente o PIB. Essa estrutura de incentivo durou tanto tempo porque a crescente participação da China no comércio global ajudou a reduzir seu excesso de capacidade. A diferença é que enquanto os males macro do Japão tiveram origem no declínio de sua capacidade produtiva, a China segue ganhando competitividade em todos os setores, das energias renováveis ao espaço. A resposta econômica do Japão foi depreciar o iene, em vez de se reestruturar – forçando o povo japonês a aceitar um padrão de vida mais baixo. Esse não é o panorama da China.

Valor: O papel da China como motor de crescimento global, portanto, não está em risco?

Xie:A indústria de veículos elétricos da China cresce rapidamente. As matrizes de energias renováveis, sobretudo a solar, estão se tornando mais baratas que o combustível fóssil. E sua indústria de energia nuclear está prestes a decolar. A transição verde está adiantada e nenhum outro país pode dizer isso com tanta propriedade quanto a China. Embora o crescimento lento tenha vindo para ficar, isso está longe de significar um colapso. A China vende bens de valor e não há fornecedores alternativos significativos desses bens. Países como o Vietnã, por exemplo, não tem a escala, a Índia não tem estrutura e o Ocidente não tem disposição para desafia-la. O lugar da China no mundo não está sendo seriamente desafiado.

“China segue competitiva em todos os setores, de energias renováveis ao espaço”

Valor: Mas a China continua construindo um grande número de novas usinas de energia a carvão. Isso não é uma contradição?

Xie: Sim. Mas o critério aqui é o de custo de energia. A Huawei inventou um sistema autônomo de mineração. Não requer humanos – e a produção de carvão tinha sido cortada nos anos anteriores em razão da política sobre mortes humanas em minas. Isso barateou a matriz e com o sistema adotado [em meio à seca que causou a redução da energia renovável no ano passado], os governos locais poderiam aumentar a produção a um custo baixo para suprir a demanda. O governo central reduziu a burocracia e liberou o uso de uma matriz que é barata na China, tem a capacidade de processamento já instalada e pode ser usada como backup quando as fontes renováveis se tornam indisponíveis ou muito caras. Além disso, a China está aposentando velhas usinas que queimam 400 gramas de carvão por watt-hora. As novas consomem 260 gramas.

Valor: Então esse momento de aparente fragilidade econômica da China é apenas pontual?

Xie: A China superou episódios passados de excesso de capacidade econômica esperando a chegada da demanda e provavelmente fará o mesmo novamente. Isso, se acontecer, pode levar mais tempo desta vez, mas os investimentos passados dão à China o direito de hesitar.

Valor: Na sua avaliação, os esforços dos EUA e seus aliados para reduzir o papel da China nas cadeias de suprimentos globais – por exemplo, aproximando fornecedores de componentes e insumos de seus clientes – têm surtido efeito?

Xie: Cinco anos se passaram desde o início da guerra comercial – e os EUA e a Europa estão importando ainda mais da China. Aparentemente, eles não têm tanta disposição assim para retomar fábricas e não têm conseguido convencer outros a trabalharem como escravos para eles. Ao mesmo tempo, o comércio da China com o Sul Global continuará a crescer. A China substituirá o Norte Global em bens de capital, como carros e máquinas. Os preços mais baixos permitirão que o Sul Global invista mais, cresça mais rápido. A China importará deles bens de consumo e matérias-primas. O próximo mercado altista vem do ciclo virtuoso entre a China e o Sul Global. Leva tempo para que se sinta esse impacto globalmente. Daqui a dez anos, as pessoas verão esse ciclo como parte importante do motor de crescimento global.

Valor: Há relatos que Pequim está mudando a visão de sucesso baseada no crescimento do PIB pelo controle da tecnologia. O sr. acredita que isso pode estar certo?

Xie: A China não quer crescer a qualquer custo. O excesso de investimento e o endividamento excessivo para acelerar o crescimento do PIB tornam-se cada vez mais difíceis de sustentar. Sustentar o baixo crescimento e digerir os excessos de investimento do passado são a escolha certa. Qualquer um que argumente que a China precisa de estímulos maciços está fazendo isso por ignorância. Não haverá por parte de Pequim medidas de estímulo em grande escala. O ruído sobre a recessão patrimonial da China é bastante equivocado – as famílias estão apenas preferindo pagar as dívidas agora, depois de tomarem empréstimos excessivos para comprar propriedades na expectativa de que os preços subam.

Valor: Tem sido difícil entender, da ótica das economias desenvolvidas, o que é propaganda e o que é real nas análises das fragilidades da China. O sr. crê que essas fraquezas existam? Quais seriam elas?

Xie: Há uma mudança clara de enfoque. A China não vai mais se dirigir para um crescimento de 10% ao ano. A economia do país poderia suportar muito bem 3,5% a 4% por cinco anos para digerir os excessos acumulados. Eventualmente, a China precisará reavaliar a questão do câmbio para direcionar a economia mais para o consumo. Quando isso ocorrer, o chamado Sul Global exportará mais para a China. A crescente competitividade chinesa dá a ela a capacidade de poder esperar ou demorar mais para fazer ajustes que ajudem no equilíbrio de sua economia.

Valor: Que efeitos a reforma na lei antiespionagem pode ter sobre a China? E as medidas de restrição às exportações de metais estratégicos, como gálio e germânio, podem acabar se voltando contra a própria economia chinesa?

Xie:A lei antiespionagem desincentiva empresas estrangeiras na China em um nível apenas marginal. Então, os chineses estão competindo contra essas agora, não trabalhando para eles como antes. Não tenho certeza se essas decisões – mais protecionistas – podem afetar o macro da China. Muito do esforço da China para alcançar a autossuficiência tecnológica é consumido pela luta geopolítica e obriga o governo a alocar mais recursos para isso. Esse pode ser um fator de desequilíbrio da economia nos próximos anos, mas é provável que a macroeconomia chinesa seja capaz de absorvê-lo.

Valor: Isso significa que notícias sobre a morte do modelo de ascensão da economia chinesa estão um pouco exageradas…

Xie: A mídia ocidental parece estar em uma missão para demonizar a China. Poucos artigos são baseados em fatos. Uma realidade tem de ser considerada: diferentemente de anos atrás, quando a China fabricava itens baratos para empresas globais venderem com alto lucro, a nova economia chinesa é movida por tecnologias de ponta e comercializa marcas próprias. Isso ameaça os ricos do Norte Global e se destaca em sua interpretação negativa da China de hoje.

Fonte: Valor Econômico