A indicação do Banco do Japão (BoJ) de que poderá voltar a aumentar as taxas de juro em breve alimentou uma forte onda de vendas de bônus do país este ano e provocou abalos nos mercados financeiros internacionais.

Em seu último discurso, o presidente do banco, Kazuo Ueda usou uma linguagem interpretada por muitos economistas como um sinal claro de que está preparando os mercados para uma mudança antes que o ano termine. Agora os mercados de swaps embutem nos preços uma probabilidade de dois terços de que um aumento da taxa.

Depois de anos de taxas de juro negativas – que só terminaram no ano passado e permitiam que investidores fizessem empréstimos baratos para comprar ativos estrangeiros com taxas de retorno maiores -, hoje os mercados de todo o mundo se preparam para as consequências do aumento dos custos da tomada de crédito no Japão.

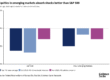

Depois da sinalização de Ueda, a taxa de retorno dos bônus de dois anos do governo japonês atingiu o nível mais alto dos últimos 17 anos, enquanto a dos bônus de 10 anos, que já tinha subido mais de 0,8 ponto percentual este ano, chegou a 1,985%. As taxas de retorno se movimentam no sentido inverso ao dos preços. O iene deu um salto de até 0,8% em relação ao dólar na segunda-feira e hoje acumula uma alta de cerca de 5,88% nos últimos 90 dias.

A volatilidade lembra as turbulências do início do ano, quando os temores a respeito da demanda por bônus soberanos japoneses de longo prazo se somaram às preocupações mais gerais sobre um desequilíbrio entre a oferta e a demanda por dívida soberana em termos mundiais.

“As lições desses episódios são de que as ondas de vendas de títulos do governo japonês têm importância real para os mercados internacionais de renda fixa”, avaliou Mike Riddell, gestor de fundos da Fidelity International.

“Quanto mais altas forem as taxas de retorno dos títulos do governo japonês, mais os grandes investidores japoneses se sentirão incentivados a vender participações no exterior e levar o dinheiro de volta para casa”, disse Riddell. “E então o contágio pode se estender rapidamente para fora do Japão.”

Japão tem sido uma fonte de poupança para o resto do mundo. Se esse fluxo mudar, haverá efeito cascata mundial”

O longo experimento do Japão com taxas de juro ultrabaixas e a relativa estabilidade do iene fizeram do país o centro de uma das maiores operações de carry trade do mundo, em que os investidores tomam empréstimos em ienes para financiar investimentos em ativos com taxas de retorno maiores no exterior.

As estimativas sobre o tamanho e o alcance das operações de carry trade em ienes variam muito – vão de centenas de bilhões de dólares a trilhões de dólares -, mas elas são consideradas como um fator que ajuda a alimentar tendências altistas nos mercados financeiros tradicionais, como os de ações e renda fixa, assim como nos mercados emergentes, imobiliários, de crédito privado e de arte.

Investidores que usam o carry trade são especialmente sensíveis a grandes níveis de volatilidade cambial e a expectativas que mudam muito rápido em torno das movimentações das taxas de juro por parte dos bancos centrais. Sem dúvida, eles deram atenção aos comentários de Ueda e às expectativas crescentes de cortes nas taxas de juro do Federal Reserve (Fed, o banco central dos EUA).

“O Japão certamente tem sido uma fonte de poupança para o resto do mundo. Se algum desses fluxos ficar limitado ao mercado local, você verá um efeito em cascata mundial”, afirmou Michael Langham, economista de mercados emergentes da Aberdeen.

Em julho de 2024, a elevação da taxa de juro pelo Banco do Japão foi seguida pela segunda pior queda em um único dia da história do mercado de ações – um colapso de 12% que, segundo operadores, estava ligado ao possível desmanche das operações de carry trade em ienes. A moeda japonesa se fortaleceu de maneira acentuada, enquanto o índice S&P 500 de ações de primeira linha de Wall Street sofreu uma forte onda de vendas.

O Japão é um grande credor mundial e supera a China como o maior detentor de bônus do Tesouro dos EUA. Alguns investidores temem que elevar as taxas de retorno dos títulos do governo japonês possa levar a um movimento de repatriação de capital japonês e alimentar a volatilidade nos mercados de bônus americanos e outros mercados de títulos importantes.

Isso ocorreria em meio às preocupações dos investidores em todo o mundo sobre a demanda de compradores tradicionais, como fundos de pensão e seguradoras de vida, por dívida soberana de longo prazo, em um momento em que países ricos fazem emissões recordes e depois que os bancos centrais reduziram de maneira considerável seus programas de compra de bônus da época da pandemia de covid-19.

“O aumento das taxas locais está trazendo capital de volta [para o Japão]”, disse James Novotny, gestor de investimentos da Jupiter. “Para os títulos soberanos estrangeiros, ter um comprador a menos não poderia acontecer em pior hora.”

Alguns temem que esses abalos nos mercados de bônus possam se espalhar para outras classes de ativos.

Para Manish Kabra, estrategista de ações americanas do Société Générale, “uma medida linha-dura do Banco do Japão é uma ameaça maior para o mercado americano de ações do que o Federal Reserve ou a política interna dos EUA”, por causa da possibilidade de contágio para as taxas de retorno dos títulos do Tesouro dos EUA.

Kabra afirmou que um aumento de 1 ponto porcentual na taxa de retorno dos bônus de 10 anos do Tesouro provavelmente provocaria uma queda de 10% a 12% no índice S&P 500, o que faria da volatilidade do mercado de renda fixa – embora esse não seja o cenário base do banco – um dos maiores riscos para sua perspectiva de tendência altista para o ano que vem.

Mas será que todo mundo está preocupado? Nem todos estão convencidos de que haverá um impacto tão grande nos mercados internacionais. Apesar da alta recente, o iene se desvalorizou nos últimos meses e as mudanças na diferença entre taxas de juro, depois de levar em conta os custos de proteção contra riscos, podem significar que os títulos de renda fixa estrangeiros continuarão a ser atraentes.

Os fundos de pensão do governo japonês têm o mandato de manter uma alocação rigorosa – e raras vezes ajustada – de um quarto de sua carteira em títulos de renda fixa que não sejam japoneses, e muitos fundos de previdência nacionais seguem as diretrizes desses fundos. Uma mudança de alocação em massa e fora do ciclo padrão dificilmente acontecerá da noite para o dia.

“Não acredito que haverá uma onda de vendas em massa porque o Banco do Japão está elevando as taxas de juro”, disse Vincent Chung, gestor de carteira de renda fixa da T. Rowe Price.

Na opinião de Max Kettner, estrategista-chefe de multimercados do HSBC, a situação atual é diferente das oscilações do mercado no ano passado.

“Este ano, os investidores alavancados assumiram posições líquidas compradas recordes [sobre o iene] – portanto, o risco de um desmonte significativo das operações de carry trade, como o que observamos pela última vez no verão de 2024, é limitado”, argumentou ele. (Colaboraram Ian Smith, Emily Herbert e Rachel Rees, de Londres, e William Sandlund, de Hong Kong)

Fonte: Valor Econômico