As crescentes preocupações com a dívida corporativa brasileira se espalharam para a maior produtora de biocombustíveis do país, desencadeando uma queda em seus títulos, à medida que investidores reduzem a exposição a tomadores de risco na maior economia da América Latina após sofrerem perdas com duas derrocadas súbitas.

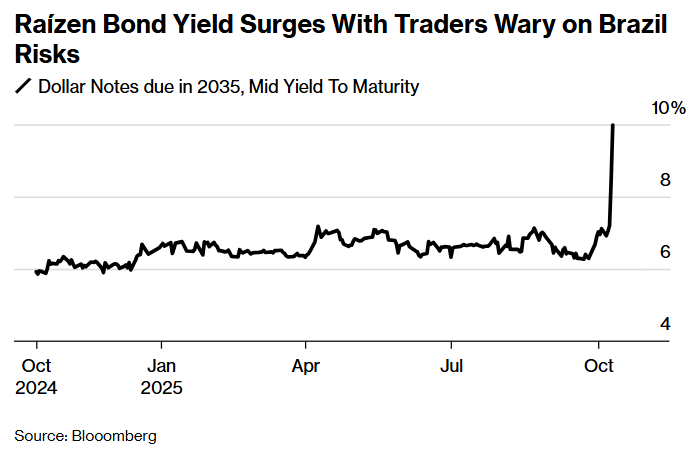

Os títulos da Raízen SA — uma joint venture de açúcar e etanol controlada pela Shell Plc e pelo conglomerado brasileiro Cosan SA — despencaram quase 19% na última semana, com seus US$ 1 bilhão em títulos com vencimento em 2035 caindo a mínimas históricas e elevando os yields para perto de 10%.

Antes um símbolo do pujante agronegócio brasileiro, a Raízen vem enfrentando dificuldades ao lidar com custos crescentes, safras fracas e apostas — do etanol de biomassa ao combustível de aviação sustentável — que ainda não se pagaram. Agora, os traders recuam, temerosos de ficarem presos em mais uma posição dolorosa depois que as vendas forçadas dos títulos da gestora de resíduos Ambipar Participações e Empreendimentos SA e da petroquímica Braskem SA lhes trouxeram perdas inesperadas.

Embora empresas em todo o Brasil precisem lidar com a taxa de juros de 15% do país, o pesado endividamento da Raízen a torna um alvo preferencial para traders que buscam reduzir exposição a negócios considerados de risco. Somando-se ao mau humor estão os problemas do banco Banco Master, que busca capital novo após ter se exposto em excesso a ativos arriscados.

“Os investidores estão muito nervosos, querendo atirar primeiro e perguntar depois ao primeiro sinal de dificuldade”, disse Ian McCall, sócio-gerente da First Geneva Capital Partners.

As explosões de risco no Brasil se repetem em outras áreas de mercados emergentes, como a Turquia, sinalizando fissuras após um período de destaque para o setor. As notas corporativas brasileiras foram as que mais ficaram para trás entre os emergentes no último mês, entregando aos investidores uma perda de 7% no período, enquanto uma cesta mais ampla de pares caiu 0,5%.

A Raízen queimou um montante de caixa de 7 bilhões de reais (US$ 1,3 bilhão) nos três meses encerrados em 30 de junho, e sua dívida líquida saltou 56% em relação a um ano antes, para 49,2 bilhões de reais. O custo do serviço da dívida atingiu 1,62 bilhão de reais — ou cerca de 86% de seu lucro antes de itens como juros e impostos — no período.

Em comunicado de sexta-feira, a Raízen disse não ter planos de reestruturar sua dívida, pois mantém uma “robusta” almofada de caixa de 15,7 bilhões de reais. A companhia, que também tem acesso a US$ 1 bilhão em linhas de crédito rotativas, acrescentou que as discussões sobre uma capitalização estão em curso. A empresa se recusou a comentar além do comunicado.

Ainda assim, tais garantias podem não ser suficientes para aliviar investidores que se tornam mais avessos ao risco. Os tombos recentes de Ambipar e Braskem deflagraram uma mudança de sentimento entre os investidores, que agora reprecificam o risco e questionam quem pode ser a próxima vítima, disse Luiz Felipe Scalercio, chefe de pesquisa de crédito do BCP no Brasil.

Os recentes sell-offs levaram a Fitch Ratings a traçar comparações com o início de 2023, quando a implosão da Americanas SA secou o mercado de dívidas no Brasil, demonstrando quão rapidamente o humor pode mudar.

“Raízen — e muitas outras corporates brasileiras — insiste em sua sólida liquidez, mas os investidores estão olhando além do balanço e focando no fluxo de caixa”, disse Juan Manuel Patiño, analista da Sun Capital Valores SA. “Após o episódio Braskem, a narrativa de ‘forte posição de caixa’ já não traz conforto — a credibilidade agora depende de geração sustentável de caixa livre.”

Embora a Raízen venha vendendo ativos como parte de seus esforços para reduzir a alavancagem, investidores temem que a medida possa ser insuficiente para derrubar os indicadores de dívida, segundo McCall, da First Geneva Capital Partners. A Raízen disse em agosto que está em “conversas ativas” para uma injeção de capital, mas ainda não divulgou nenhum progresso. A Cosan já descartou fornecer novos recursos à produtora de combustíveis.

A Raízen manteve o grau de investimento durante a turbulência. A dívida da companhia é classificada como “BBB” pela Fitch Ratings e pela S&P Global Ratings — dois níveis acima do grau especulativo — embora ambas mantenham perspectiva negativa.

McCall disse que sua gestora normalmente não investiria na Raízen devido ao status de investment grade e ao baixo yield pago, mas está reavaliando após o sell-off.

“Ficou barata de repente”, disse McCall. “A Raízen está entrando no domínio de high yield.”

Fonte: Bloomberg

Traduzido via ChatGPT