Uma rara virada nas tendências globais de inflação deve injetar novo fôlego no rali deste ano em títulos de mercados emergentes.

Morgan Stanley Investment Management Inc. e Ninety One Plc estão entre os gestores que se posicionam para ganhos adicionais na dívida em moeda local de emergentes, com a visão de que os bancos centrais terão espaço para cortar juros mais rapidamente do que no mundo desenvolvido. Isso adicionaria outra dimensão a uma sequência estelar para os investidores, que já estão desfrutando dos melhores ganhos em anos em classes de ativos que vão de ações a títulos em dólar.

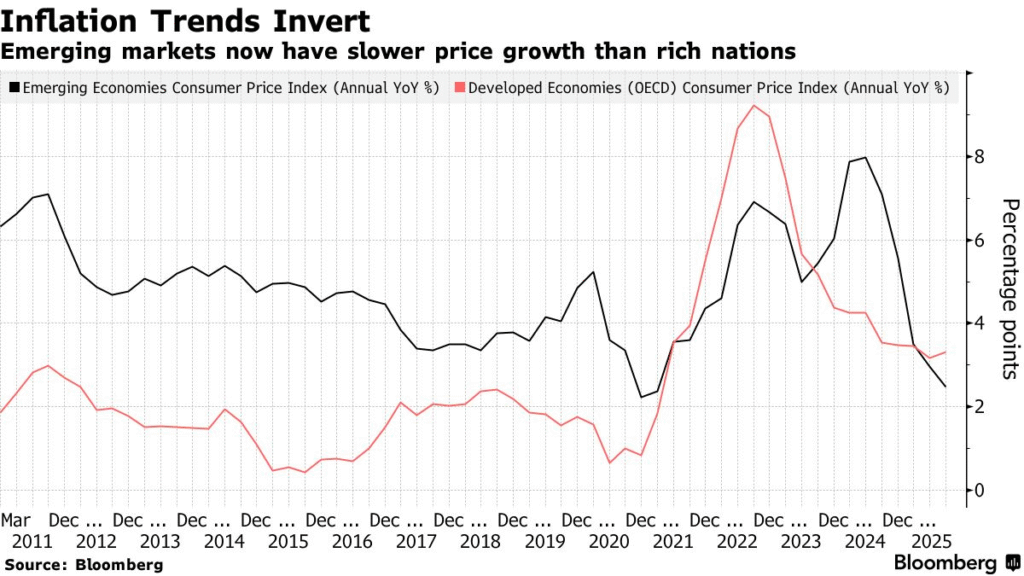

O que empolga os investidores é uma desaceleração acentuada da inflação. Por dois trimestres consecutivos, os preços ao consumidor em mercados emergentes têm crescido mais lentamente do que nas economias desenvolvidas, segundo índices da Bloomberg. Essa inversão não era vista há pelo menos três décadas e meia — exceto por um episódio durante os anos voláteis da pandemia — e pode se revelar um bonança para o mercado de títulos.

“A implicação é que a política monetária pode ser mais favorável nos mercados emergentes”, disse Jitania Kandhari, vice-diretora de investimentos na MSIM [Morgan Stanley Investment Management].

Taxas reais

Os investidores em títulos locais obtiveram retornos de 7% em média neste ano, superando os Treasuries [títulos do Tesouro dos EUA], enquanto os ganhos em alguns mercados, incluindo Hungria, Brasil e Egito, superam 20%.

O rali tem sido impulsionado pelas expectativas de cortes robustos de juros, e as leituras mais recentes de preços podem fortalecer o argumento para uma flexibilização ainda mais profunda e rápida.

A inflação anual média nos mercados emergentes caiu para 2,47% no trimestre de julho a setembro — o menor nível desde o início de 2021, mostram os índices da Bloomberg. Em contraste, a inflação nas economias desenvolvidas subiu para 3,32%.

Muitos países já estão em modo de corte — México e Polônia são os mais recentes a afrouxar a política, enquanto Tailândia, Coreia do Sul, Turquia e Índia estão entre os que podem reduzir o custo de empréstimo até o fim do ano.

Ainda assim, a maioria dos bancos centrais tem avançado com cautela na flexibilização monetária, mantendo as taxas bem acima da inflação. No Brasil, por exemplo, os formuladores de política mantiveram a taxa estável nesta semana pelo terceiro mês consecutivo, embora a taxa ajustada pela inflação, ou “real”, esteja em torno de 10%.

Da mesma forma, a taxa ajustada pela inflação da Turquia está em cerca de 7%, enquanto Índia, África do Sul e Colômbia oferecem todas mais de 3,5%.

Grant Webster, co-head de dívida soberana de emergentes e FX [câmbio] na Ninety One, estima que, em média, as taxas reais de política monetária nos mercados emergentes estão próximas das mais altas em mais de 20 anos.

Embora isso esteja atraindo investidores em busca de yield, também dá suporte às moedas, observa Webster, com o real brasileiro e o forinte húngaro entre aqueles que registram ganhos de dois dígitos no acumulado do ano frente ao dólar.

“Os mercados de maior yield têm espaço para continuar o rali: África do Sul e grande parte da América Latina, onde as preocupações com a inflação se dissiparam, mas a política permanece elevada”, disse.

Oscilações do dólar

É claro que a vantagem de yield não pode blindar completamente os mercados emergentes das oscilações do dólar; uma alta do greenback desde julho causou perdas modestas nas moedas e também nos índices de dívida local. Mas qualquer força adicional do dólar daqui em diante pode ser limitada, com ampla expectativa de que o Federal Reserve continue cortando juros.

Ainda assim, mesmo investidores que esperam um dólar firme afirmam que a dívida de mercados emergentes com maior yield ainda tem espaço para subir. O estrategista do BBVA Alejandro Cuadrado está entre eles. Ele reduziu a exposição a moedas de emergentes, mas segue positivo na dívida, antecipando retornos da duration [sensibilidade do preço à taxa de juros] dos títulos conforme as taxas caem.

Da mesma forma, estrategistas do Amundi Investment Institute descrevem os títulos locais de emergentes como uma aposta de “forte convicção”. Eles favorecem a América Latina, especialmente Brasil e México, devido à “melhora na dinâmica da inflação”.

Enquanto isso, o resfriamento rápido da inflação nas economias emergentes, em relação às desenvolvidas, está se espalhando também para as ações. A mudança ajudou a estreitar o hiato de risco entre os dois mercados, disse Derrick Irwin, gestor sênior de portfólio na Allspring Global Investments.

“O mundo emergente parece relativamente menos arriscado do que o DM [mercados desenvolvidos] pela primeira vez em muito tempo”, disse.

O que observar

- O banco central de Uganda anunciará sua decisão sobre juros na segunda-feira. Maurício, Zâmbia e Romênia decidirão na quarta-feira. Sérvia e Peru estão entre outros a tomar decisões de política nesta semana.

- A temporada de divulgação de resultados ganhará fôlego, especialmente com gigantes de tecnologia detalhando números nesta semana. Os investidores receberão atualizações de Tencent Holdings, JD.com, Hon Hai Precision Industry, entre outros.

- A África do Sul apresentará seu orçamento de meio termo na quarta-feira; a S&P Global Ratings revisará o rating de crédito soberano do país no fim da semana.

Dados referentes a 9–15 de novembro provavelmente mostrarão que a expansão do crédito da China arrefeceu em outubro devido à redução no financiamento do governo e ao ritmo mais lento de concessão de empréstimos pelos bancos. - A sexta-feira trará outra leva de dados da China, incluindo preços de imóveis, vendas no varejo e produção industrial.

- Dados de inflação de várias economias emergentes, incluindo Brasil, Colômbia e Polônia, sinalizarão as perspectivas para a flexibilização monetária.

Fonte: Bloomberg

Traduzido via ChatGPT