As gestoras de private equity continuam criando maneiras de colocar dinheiro nas mãos dos investidores, enquanto a escassez de transações se estende para o terceiro ano consecutivo.

Elas têm tomado empréstimos contra suas empresas de portfólio. Têm transferido aquelas que não puderam ou não quiseram vender para os chamados continuation vehicles [veículos de continuidade], uma técnica de realocação de ativos que lhes permite manter os investimentos por mais tempo. Algumas chegaram até a rolar parte desses ativos em outro veículo ainda mais inovador, que passou a ser conhecido como CV-squared.

Agora há mais novidades.

Gestoras como Bain Capital e Leonard Green & Partners começaram a usar compromissos de fundos de continuidade como colateral, dando-lhes outra forma de captar recursos. Enquanto isso, KKR & Co. e Goldman Sachs Group Inc. estão estruturando financiamentos complexos que lhes permitiriam mover ativos de private equity para fundos especiais, sem cristalizar as perdas que normalmente vêm da venda desses investimentos com desconto. Todas as firmas se recusaram a comentar.

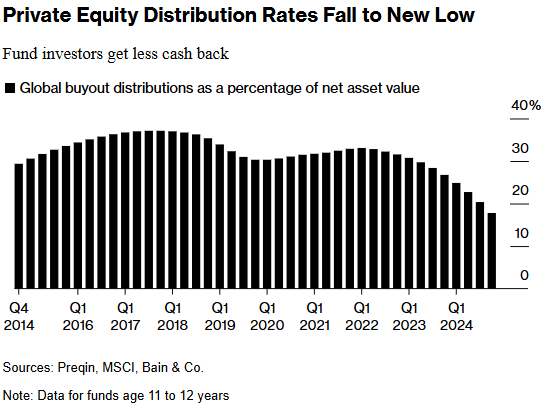

Essas táticas ressaltam o uso crescente de financial engineering [engenharia financeira] por uma indústria que luta para devolver caixa a investidores. As distribuições como porcentagem do valor patrimonial líquido caíram para 11% no ano passado, em comparação a uma média de 29% uma década atrás, segundo relatório da Bain & Co.

Tomar empréstimos contra compromissos de novos investidores em fundos de continuidade permite que gestoras de private equity gerem retornos mais favoráveis para potenciais compradores. Esse financiamento ajudaria os investidores de fundos a reforçar a liquidez sem aceitar grandes descontos no mercado secundário, que vem atraindo cada vez mais vendedores de primeira viagem em busca de caixa, disseram pessoas envolvidas nos negócios.

“Todos os lados da indústria estão buscando liquidez de diferentes formas”, disse Andrea Auerbach, head global de private investments na Cambridge Associates. “A caça está aberta.”

Mercados de transações aquecidos ajudam as gestoras de private equity a vender empresas de portfólio e devolver lucros aos investidores — uma dinâmica que parou quando o Federal Reserve elevou rapidamente as taxas de juros a partir de níveis historicamente baixos. Com poucas avenidas disponíveis para vender suas empresas e reciclar dinheiro para os investidores, as gestoras estão se afastando cada vez mais do modelo clássico buy-improve-sell [comprar-melhorar-vender] e recorrendo a financiamentos complexos. Algumas dessas manobras podem colocar o capital dos investidores em risco.

Embora os continuation vehicles já existam há anos, sua popularidade vem crescendo e dando origem a novas variantes. A mais recente? Adicionar alavancagem tomando empréstimos contra os compromissos com os fundos. Bancos que concedem esses empréstimos geralmente estão dispostos a emprestar de 20% a 25% do valor, a um custo de cerca de 3 pontos percentuais acima dos benchmarks, segundo pessoas com conhecimento do assunto.

Tais empréstimos permitem que gestoras de private equity superem divergências de preço entre compradores e vendedores, adiando o momento de pedir aos investidores de um fundo de continuidade que entreguem o capital comprometido ou esperando mais tempo para fechar o negócio, disseram essas pessoas. Isso pode elevar a internal rate of return (TIR) em mais de 2,5 pontos percentuais.

A dívida, conhecida como subscription line, credit line ou net-asset-value loan, é tomada pelo fundo de investimento, geralmente com o conhecimento e apoio dos compradores, disseram as fontes.

Gestores começaram a tomar empréstimos contra compromissos de fundos de continuidade multiativos — veículos usados para rolar múltiplos investimentos existentes — em 2018, quando as taxas de juros estavam baixas, disse Raj Senapati, sócio da HarbourVest.

As firmas usam esse tipo de financiamento para serem mais competitivas, oferecerem lances mais altos ou “viabilizar o processo em si e alcançar a taxa de retorno desejada”, entre outros motivos, disse Max Forton, head de financiamento de fundos na Nomura Holdings Inc. “A maior parte é de duração relativamente curta.”

Mas o uso de alavancagem em fundos de continuidade apresenta riscos distintos, porque os investimentos são concentrados em um número relativamente pequeno de empresas de portfólio. Isso deixa pouca margem de segurança caso algo dê errado.

Em alguns casos, taxas de juros mais altas elevaram o custo da dívida acima da hurdle rate [taxa mínima de retorno], levando a negociações mais difíceis entre compradores e vendedores. As gestoras de private equity tornaram-se mais dispostas a oferecer hurdle rates elevadas para obter aprovações para os empréstimos.

“É preciso pensar sobre adicionar alavancagem a um portfólio de negócios já alavancados”, disse Jeff Miller, head de private equity na Pantheon Ventures, e investidores de fundos “podem ter preocupações a respeito disso”.

Embora os juros altos tenham desestimulado o endividamento em geral, o uso de alavancagem vem crescendo, segundo pesquisa recente da Evercore Inc. A porcentagem de respondentes que disseram usar esse tipo de alavancagem aumentou para 11% no primeiro semestre de 2025, ante 6% um ano antes, “indicando um apetite cauteloso, mas crescente, por financiamentos estruturados”.

Telefones tocando

Outras táticas são desenhadas para atrair diretamente investidores pressionados por liquidez que não estão prontos para vender suas participações — especialmente com desconto. Gestores de private credit estão promovendo soluções criativas que permitiriam aos investidores manter seus relacionamentos com gestoras de buyout e capturar qualquer valorização futura desses investimentos.

Segundo duas pessoas familiarizadas com o assunto, o Goldman Sachs vem dizendo a investidores que pode oferecer financiamentos rápidos ao transferir participações de fundos de private equity para special-purpose vehicles [veículos de propósito específico]. A proposta se concentra em oferecer precificação mais rápida e garantida do que obteriam em uma venda secundária tradicional.

Esses financiamentos sob medida podem ser estruturados de várias formas, oferecendo a opção de uma distribuição ou acordos de compartilhamento de ganhos por períodos finitos, permitindo que compradores e vendedores colham ganhos futuros sobre os investimentos subjacentes. Outros trazem alívio para os vendedores de futuras capital calls [chamadas de capital] sobre compromissos não integralizados do portfólio.

“O que torna isso potencialmente mais atraente do que uma venda secundária direta é que, se o ativo se revelar um sucesso absoluto, pode haver algum ganho residual” para o investidor, disse Steven Richman, advogado do escritório Seyfarth Shaw que assessora investidores institucionais.

Ainda que alguns fundos de pensão e endowments rejeitem as propostas devido à sua complexidade — que as torna difíceis de explicar a conselhos — e ao alto custo do financiamento, o prolongado enfraquecimento das distribuições está levando muitos investidores à mesa de negociações para discutir opções. Os juros desses empréstimos normalmente começam em dígitos altos e podem chegar a 20% para portfólios menos líquidos ou menos desejados, disseram pessoas a par do tema.

Além disso, credores já estão recebendo ligações de gestores de fundos — também conhecidos como general partners — sobre collateralized fund obligations [obrigações de fundos colateralizadas], que agrupam participações em fundos de capital privado e as estruturam em tranches. As fatias são então classificadas e vendidas, e, nesse caso, o vendedor normalmente mantém uma tranche de equity, que é a primeira a absorver eventuais perdas.

Esse tipo de financiamento começa a ganhar tração, com várias grandes transações precificadas nos últimos meses.

“Temos visto um aumento real no interesse de GPs querendo explorar collateralized fund obligations para liberar liquidez”, disse Richard Sehayek, co-head de crédito alternativo para a Europa na Ares Management Corp. “Eles perceberam uma resposta geralmente positiva no mercado, então as conversas estão acontecendo com mais frequência.”

Fonte: Bloomberg

Traduzido via ChatGPT