A tentativa do presidente Donald Trump de redesenhar a ordem econômica global em favor dos EUA está abalando um dos pilares da supremacia norte-americana no pós-Segunda Guerra Mundial: o papel indiscutível do dólar como moeda de reserva mundial.

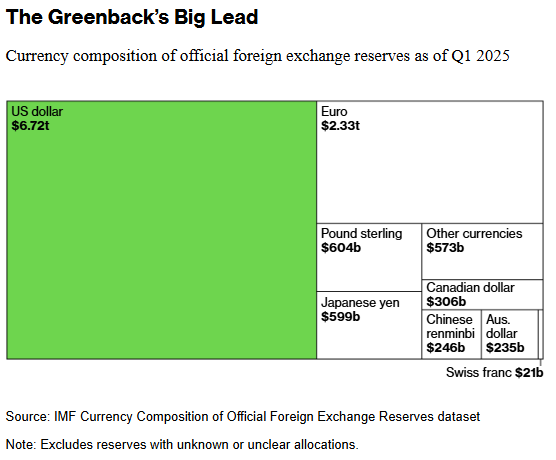

Esse status se reflete no uso do dólar em cerca de nove de cada dez transações de câmbio e em aproximadamente metade de todo o comércio de mercadorias realizado globalmente, além de representar quase 60% das reservas detidas por governos ao redor do mundo. Essa dominância permite a Washington manter déficits orçamentários elevados e aos consumidores norte-americanos gastar mais do que ganham — tudo financiado por investidores estrangeiros ansiosos por adquirir ativos denominados na moeda que carrega o lema “In God We Trust”.

Mas a confiança no dólar está diminuindo. Em 2022, as restrições impostas pelo governo Biden ao acesso da Rússia à moeda, após a invasão da Ucrânia, estimularam uma primeira rodada de diversificação. Se os EUA puderam excluir a 11ª maior economia do mundo, profundamente integrada aos mercados globais de petróleo, estará alguém a salvo? A Grande Inflação e a rápida deterioração da trajetória fiscal desde então reforçaram as dúvidas sobre o excepcionalismo econômico americano. Mais recentemente, a implementação e posterior reversão desordenadas da campanha tarifária de Trump, em abril, provocaram uma rara queda tanto no valor do dólar quanto nos títulos do Tesouro dos EUA (Treasuries). O índice do dólar caiu mais de 10% nos primeiros seis meses do ano, no pior desempenho para um primeiro semestre desde 1973.

Como um gênio fora da garrafa, a retórica de “vender a América” está difícil de conter novamente. Bancos e corretoras registram aumento na demanda por produtos cambiais que contornam o dólar, e algumas das famílias mais ricas da Ásia estão reduzindo a exposição a ativos norte-americanos, alegando que as tarifas de Trump tornaram o país muito menos previsível. Rivais geopolíticos no BRICS — grupo formado por Brasil, Rússia, Índia, China e África do Sul — continuam pressionando por um novo sistema de pagamentos transfronteiriços. Até aliados de longa data, como a Europa, veem oportunidade para enfraquecer a dominância do dólar.

Nem todos são tão pessimistas. Jamie Dimon, do JPMorgan Chase & Co., disse em maio que os EUA continuam sendo a nação “mais próspera e inovadora do planeta” e que não se preocupa com flutuações de curto prazo no dólar. O secretário do Tesouro, Scott Bessent, tem tentado convencer investidores de que a política de dólar forte permanece intacta, e seu chefe ameaçou tarifas de 100% contra qualquer um que se atreva a desafiá-la. Apesar da retórica, a maior força relativa do dólar ainda é a ausência de um concorrente único à sua posição no topo da ordem monetária global.

Há conversas sobre um possível “momento euro global” em que a moeda comum europeia teria um papel maior, mas a história mostra que o bloco enfrenta dificuldades para agir em sincronia, e suas instituições são fragmentadas demais para criar mercados suficientemente profundos para rivalizar com os dos EUA. O presidente do banco central da China promove o renminbi como alternativa para quem deseja se afastar do dólar, mas é difícil imaginar ampla adoção enquanto controles de capitais impedirem o livre fluxo de ativos através das fronteiras financeiras chinesas.

Bancos centrais e investidores têm aumentado suas posições no ativo de refúgio por excelência — o ouro —, mas ele é difícil de armazenar, não oferece rendimento e não pode ser facilmente usado em comércio ou transações financeiras como o dólar. As especulações sobre substitutos do dólar chegam a considerar o Bitcoin e outros ativos digitais, embora poucos fora de El Salvador — que adotou a criptomoeda como moeda legal em 2021 — estejam dispostos a migrar para algo que não tenha respaldo governamental. Outras inovações financeiras, como as stablecoins (tokens digitais atrelados ao valor de moedas tradicionais), podem reforçar, e não enfraquecer, a primazia do dólar, já que sua cotação é vinculada à moeda norte-americana.

Sem uma alternativa viável ao dólar no horizonte, a mudança mais provável é para um mundo multicambial. O dólar continuaria dominante, mas outras moedas desempenhariam um papel maior. Embora isso não seja tão revolucionário quanto o colapso total da ordem monetária global que alguns “profetas do fim do dólar” preveem, a concorrência cambial resultante ainda teria efeitos profundos sobre o poder geopolítico — tanto duro quanto brando — dos EUA. E ninguém está realmente preparado para o que uma corrida por moedas concorrentes significará na prática — especialmente os americanos.

Os EUA teriam que abrir mão de benefícios do regime do dólar forte, como juros mais baixos, já que menos investidores estrangeiros comprariam títulos denominados em dólar. Barry Eichengreen, economista da Universidade da Califórnia, Berkeley, que já escreveu extensivamente sobre o dólar, calcula que, num cenário em que os EUA se retirem do protagonismo global, a participação do dólar nas reservas de países que dependem de sua segurança poderia cair cerca de 30 pontos percentuais. As taxas de juros de longo prazo nos EUA poderiam subir até 0,8 ponto percentual, segundo ele.

Os bancos norte-americanos precisariam pagar mais para captar recursos e cobrar mais caro por hipotecas. Juros mais altos em empréstimos imobiliários tendem a desacelerar a economia, pois deixam menos renda disponível para consumo em viagens, reformas e outros gastos. Embora um câmbio mais fraco possa ajudar a reduzir o déficit comercial — tornando as exportações mais baratas e competitivas e desestimulando importações mais caras —, isso não é positivo para a riqueza das famílias.

O governo federal também sentiria o impacto. Ele financia seu déficit anual, de pouco menos de US$ 2 trilhões, por meio de Treasuries. Num cenário em que ativos denominados em euros ou ienes disputem mais fortemente a atenção dos investidores, o custo de captação dos EUA teria que subir. Na verdade, já há sinais disso: os rendimentos dos Treasuries de 30 anos mais que dobraram desde o início de 2022 e chegaram a ultrapassar 5% em maio. Isso significa que os EUA pagarão mais tanto para contrair novas dívidas quanto para refinanciar as existentes. Por algumas métricas, os pagamentos anuais de juros da dívida federal já superam os gastos com defesa nacional.

O papel globalizado do dólar há muito isenta os legisladores em Washington de ter que escolher entre “armas ou manteiga” — ou cortes de impostos. Mesmo com a crescente desconfiança em relação ao dólar e o aumento do déficit, o Congresso não parece disposto a apertar os cintos. Elon Musk prometeu US$ 1 trilhão em economias via o chamado Departamento de Eficiência Governamental (Department of Government Efficiency, ou DOGE), mas os cortes até agora somam menos de US$ 200 bilhões. Enquanto isso, uma das principais vitórias legislativas de Trump, o One Big Beautiful Bill, deve acrescentar até US$ 3 trilhões ao déficit na próxima década, segundo estimativas do Escritório de Orçamento do Congresso. Mas, em um cenário em que investidores continuem se afastando do dólar, os mercados podem eventualmente impor escolhas difíceis para reduzir o déficit — o que significa que redes de proteção social e investimentos públicos em pesquisa e desenvolvimento, que historicamente impulsionaram a inovação no setor privado em áreas como Big Tech e Big Pharma, passariam a ter limites.

Um dólar menos hegemônico também afetaria o poder geopolítico dos EUA. Com uma moeda mais fraca, bases militares no exterior ficariam mais caras de manter. Com menos uso do dólar em transações globais, sanções econômicas perderiam força. E o monitoramento do sistema financeiro para atividades ilícitas, como financiamento de terrorismo ou lavagem de dinheiro, se tornaria mais difícil, já que fluxos fora das redes baseadas no dólar não estariam visíveis para as autoridades norte-americanas.

“Não percebemos o quão boa é nossa situação”, diz Josh Lipsky, diretor sênior do GeoEconomics Center no Atlantic Council, em Washington, e ex-assessor do Fundo Monetário Internacional. “Ter a moeda de reserva significa crédito mais barato para os americanos e para o governo federal, mais transparência para que os formuladores de políticas dos EUA possam conduzir ações econômicas alinhadas aos objetivos de política externa. É isso que está em risco.”

Secretários do Tesouro dos EUA, guardiões do dólar e da política cambial americana, sempre disseram que cabe à própria nação proteger o tesouro que é a moeda de reserva. Seja Bob Rubin, Hank Paulson ou Janet Yellen, todos afirmaram que uma economia forte, apoiada por instituições independentes e pelo estado de direito, protege o status do dólar. No entanto, o governo Trump tem enviado sinais mistos. Bessent manteve-se em grande parte fiel ao discurso dos antecessores, mas Stephen Miran, presidente do Conselho de Assessores Econômicos da Casa Branca e última indicação de Trump para o conselho do Federal Reserve, chamou o status do dólar de “fardo”.

Os esforços de Trump para transferir autoridade executiva a agências independentes, incluindo reguladores e até o Federal Reserve, seus desafios constantes ao Judiciário e a negligência de Washington em relação ao endividamento recorde estão adicionando ventos contrários ao dólar. A confiança é a pedra angular da escolha mundial pelo dólar como moeda dominante, e Trump está corroendo essa credibilidade. “Pela primeira vez, o futuro status do dólar pode ser determinado pela forma como outras moedas se desenvolvem”, diz Lipsky. “E essas se desenvolverão mais rapidamente se houver procura por elas — essa é a lição do capitalismo.”

A economia mundial é hoje mais financeirizada e interconectada do que na última vez em que houve uma mudança tectônica no poder cambial global, há cerca de 80 anos, quando o dólar suplantou a libra esterlina. De fato, o status do dólar já foi questionado antes e sobreviveu. O presidente Richard Nixon abandonou unilateralmente o lastro em ouro em 1971 e impôs uma tarifa de importação de 10% depois que países, incluindo a França, tentaram trocar dólares por ouro, ameaçando o sistema monetário acordado em Bretton Woods após a Segunda Guerra. A crise financeira global provocada pelos EUA no início dos anos 2000 também gerou questionamentos, especialmente na China, sobre se o país ainda merecia seu papel de pilar da ordem monetária global.

Eras anteriores tiveram uso misto de moedas, mas geralmente ancoradas em ouro ou prata. Nunca houve um período em que múltiplas moedas fiduciárias competissem pela dominância. Esse fato preocupa alguns sobre o que está por vir. Uma era multicambial poderia gerar instabilidade, à medida que investidores migrassem de uma moeda para outra em resposta às condições financeiras, ampliando o desafio para empresas que já precisam redesenhar cadeias de suprimentos em um cenário de aumento de barreiras tarifárias.

O atual guardião da política cambial dos EUA, Bessent, rebate os céticos do dólar: “Desde a Segunda Guerra Mundial, a queda do dólar como moeda de reserva tem sido prevista”, disse ele à Bloomberg TV em 3 de julho. “Mais uma vez, o cético estará errado.” E ele tem razão: o dólar não desaparecerá das reservas dos bancos centrais nem como meio para as finanças globais. Mas enfrentará mais concorrência em um mundo multipolar. E isso terá repercussões imprevisíveis tanto internamente quanto no exterior.

Fonte: Bloomberg

Traduzido via ChatGPT