Em um setor ainda dominado por homens de meia-idade avançada — e, muitas vezes, bem mais velhos —, a relativa juventude de Ryan Tolkin sempre se destacou.

Mas, quando o CEO de 38 anos da Schonfeld Strategic Advisors subiu ao palco no dia do investidor do hedge fund de Nova York, em maio, suas palavras poderiam ter vindo da boca de qualquer um de seus rivais mais experientes:

“Você nunca é tão bom quanto o seu melhor dia, nem tão ruim quanto o seu pior”, disse ele ao público.

Tolkin tinha 27 anos quando se tornou diretor de investimentos (CIO) do então family office de Steven Schonfeld; 29 quando convenceu o amigo de infância de seu pai a aceitar capital externo; e 34 quando foi promovido para comandar a operação. Ao se colocar diante de uma sala lotada com cerca de 100 investidores e outros presentes, ele trazia algo novo: as cicatrizes de quem sobreviveu ao maior teste de sua carreira como líder — e da quase quadragenária história da Schonfeld.

Gerir um hedge fund multiestratégia — os gigantes do setor que financiam equipes responsáveis por diversas operações simultâneas — é um negócio ferozmente competitivo mesmo nos melhores tempos. Um único período ruim pode virar uma espiral de morte se a estrutura não estiver ajustada. E os últimos 36 meses foram implacáveis para Tolkin.

Um súbito período de retornos fracos levou alguns clientes a retirar capital. A firma buscou o maior rival, a Millennium Management, para discutir uma possível transação — o que deixou investidores ainda mais apreensivos. Foi necessário reunir US$ 3 bilhões em caixa de emergência para o caso de piora. Cerca de 150 funcionários foram demitidos.

O fato de a Schonfeld ter desistido do acordo com a Millennium e mantido intacta a reserva de emergência demonstra sua resiliência. Sua recuperação a diferencia de concorrentes que ficaram pelo caminho. Mas a saga também expõe algumas verdades incontornáveis no setor: gastar generosamente com crescimento próprio pode rapidamente virar uma forca se os traders pararem de entregar; é perigoso tornar fácil demais para os clientes resgatar capital; e, quando um hedge fund enfrenta problemas, a dose de impiedade é sempre parte central da cura.

Apesar de ter colocado o navio de volta nos trilhos — entregando ganhos recordes no ano passado e elevando os ativos de clientes para US$ 14 bilhões (depois de caírem para US$ 10 bilhões no início de 2024) —, Tolkin precisou afrouxar seu controle firme sobre a empresa.

Decisões vitais agora são tomadas por comitês executivo e de investimentos fortalecidos, segundo pessoas com conhecimento da situação. Schonfeld se opôs à opção Millennium quando o negócio começou a parecer uma aquisição, segundo uma fonte próxima, injetando mais capital próprio e deixando o CEO ajustar a base de custos.

Tolkin precisou cortar 15% da equipe, incluindo cerca de uma dúzia de gestores de portfólio — um choque para uma casa que costuma evitar as demissões brutais típicas desse mercado. A expansão vertiginosa, que fez o número de funcionários crescer 20 vezes em oito anos, foi contida.

Um investidor de longa data nos fundos da Schonfeld, que pediu anonimato ao falar sobre questões comerciais sensíveis, aponta o rápido crescimento e o aumento dos custos como a causa raiz dos problemas que pressionaram os retornos. A crise subsequente forçou um reajuste necessário, reduzindo a operação a uma escala mais sustentável.

Quadro de evolução da equipe da Schonfeld

Fonte: Bloomberg — dados até 10 de julho de 2025

A volta por cima oferece lições a todos os outros aspirantes a “multistrat” que sonham em entrar na aristocracia riquíssima do setor. E, mais importante, mostra o que é preciso para permanecer no jogo. O destino de Tolkin também desperta grande interesse em um setor no qual estadistas cada vez mais idosos enfrentam o dilema de como passar o bastão para a próxima geração.

“Agora eles são uma firma testada em batalha”, diz Dan Furstenberg, chefe de distribuição de hedge funds de ações no Jefferies. “O que os últimos dois anos demonstram para a Schonfeld é a capacidade e a disposição de aprender, evoluir e crescer.”

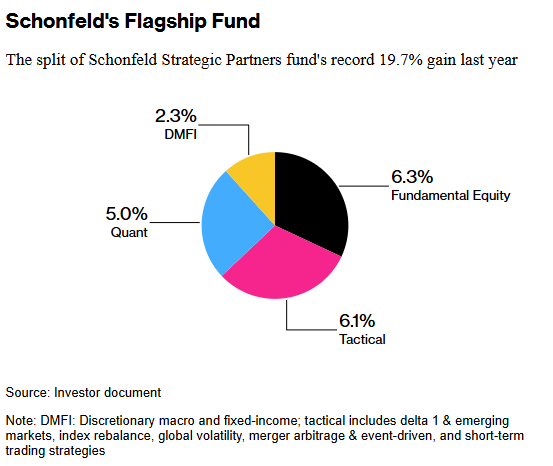

O principal veículo da firma rendeu quase 20% no ano passado, superando gigantes como Citadel e Millennium, e está se saindo bem em 2025, apesar do caos de mercado causado pelo presidente dos EUA, Donald Trump. Acabou de lançar um novo fundo com capital de clientes antigos e novos. Reforçar pontos fortes como o trading quantitativo — no qual especialistas em matemática antecipam movimentos de mercado — ajudou a recolocar a firma entre as líderes.

A história continua com detalhes sobre as origens da Schonfeld, a ascensão de Tolkin, os erros de alocação em “equity long-short”, o impacto dos custos de passthrough, a crise de 2023 com a Millennium, o choque cultural das demissões, a reorganização interna, a aposta no macro trading e o reposicionamento estratégico para reforçar a exposição a operações quantitativas e internacionais.

Origens familiares

A Schonfeld foi fundada em 1988, aproximadamente na mesma época em que Citadel e Millennium estavam surgindo. Com US$ 440 mil obtidos como corretor de ações, o fundador construiu um negócio de negociação, sendo um dos primeiros a adotar a agora comum tática dos hedge funds de fazer apostas de curto prazo em movimentos voláteis de preços.

Ele faturou US$ 200 milhões durante a bolha das “ponto com” e migrou para o quant trading em 2000, exatamente quando essa modalidade começava a ganhar força. A crise de 2008 rendeu mais US$ 200 milhões, e ele aproveitou o momento para atrair outros quants oferecendo capital, uma plataforma de dados e o cobiçado direito de manter a propriedade intelectual de suas estratégias.

Tolkin, que havia estagiado na firma e cujo pai estudou com Schonfeld, assumiu o protagonismo em 2013, quando se tornou CIO, um cargo de prestígio que supervisiona para onde o capital é alocado. Seguiu o caminho comum a jovens aspirantes do setor financeiro: formou-se na Duke University e foi para a mesa de crédito do Goldman Sachs Group Inc. O salto para CIO, contudo, foi incomum. Aos 27 anos, ele já duelava com gigantes como Izzy Englander e Ken Griffin.

Conexões familiares não são raras no mundo dos hedge funds, onde é útil ter por perto pessoas de confiança. O filho de Englander, Michael, passou muitos anos na Millennium. Gordon, filho de Paul Singer, está na disputa para eventualmente assumir a Elliott Investment Management. Três filhos de Michael Gelband, da ExodusPoint Capital Management, trabalham no negócio do pai.

Denise Shull, psicóloga que treina gestores de hedge funds, diz que a relação entre Tolkin e Schonfeld pode ser menos tensa do que a de pais e filhos, oferecendo inclusive vantagens:

“Em um contexto corporativo no qual questões complexas podem facilmente se embaralhar devido tanto ao número de pessoas envolvidas quanto à necessidade humana de sentir-se no controle, a capacidade de ser direto — ou o que chamamos de ‘ir direto ao ponto’ — leva a uma resolução de problemas mais rápida.”

Tolkin parecia merecer o posto. Convenceu Schonfeld a dar o salto de family office para hedge fund, captando capital externo justamente quando os multistrats estavam iniciando sua ascensão. Os ativos dobraram entre 2020 e 2022, chegando a US$ 14 bilhões, sustentados por retornos majoritariamente acima de 10% ao ano. Ele acumulou o cargo de CEO e, como seus pares, iniciou uma onda agressiva de contratações.

O que veio em seguida, no entanto, colocaria sua liderança no limite.

Decepção de desempenho

Entre o final de 2022 e meados de 2023, o hedge fund mal ganhou dinheiro, já que uma série de traders estrelados começou, de repente, a apresentar desempenho abaixo do esperado, segundo uma fonte familiarizada com as finanças internas. Houve alocação excessiva de capital em operações de equity long-short — onde se assumem posições compradas em ações consideradas subavaliadas e vendidas em ações vistas como sobreavaliadas. Essa situação é difícil para qualquer hedge fund, mas, para um multistrat com quadro de pessoal em forte expansão, pode sair rapidamente do controle.

Essas firmas prosperam mantendo uma gama ampla de operações que permite que, mesmo quando algumas equipes inevitavelmente falham, outras compensem — razão pela qual a maioria descarta, sem cerimônia, os gestores que ficam para trás. O problema surge quando muitos traders enfrentam fases ruins simultaneamente ou em sequência, especialmente se os custos fixos são altos. Foi exatamente onde a Schonfeld se encontrou.

Piorando a situação, ainda havia a obrigação de pagar taxas de performance aos traders que atingiam suas metas, mesmo enquanto outras equipes perdiam dinheiro. Firmas como a Schonfeld repassam esses custos aos clientes por meio de chamadas passthrough expenses, que corroem os retornos líquidos para os investidores.

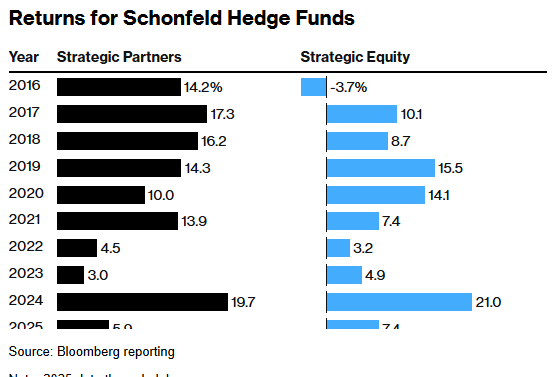

Seu principal fundo não teve um ano negativo, mas, entre 2020 e 2024, o custo de passthrough corporativo — sem incluir bônus adicionais para gestores de portfólio — ficou entre 3,3% e 3,5%. Em 2022 e 2023, os clientes viram retornos líquidos de apenas 4,5% e 3% no fundo principal, um recuo preocupante para uma gestora que almejava a elite dos multistrats e cujo retorno médio anual histórico de 13% se equipara ao de nomes de peso como Millennium e DE Shaw.

Embora a Schonfeld nunca tenha fechado um ano no vermelho desde que captou capital externo, começou a sofrer saídas de clientes. Outros hedge funds evitam esse tipo de estresse exigindo que investidores mantenham o capital aplicado por mais tempo, o que dá margem de manobra em tempos difíceis. A firma de Tolkin tinha pouca proteção desse tipo.

Retornos dos Hedge Funds da Schonfeld

Fonte: Bloomberg — dados até julho de 2025

Notícias que surgiram em meados de 2023 revelaram que a empresa estava em conversas de parceria com a Millennium. O objetivo era aumentar a duração do capital investido, mas a informação deixou clientes nervosos — especialmente porque os termos incluíam dar à maior rival plena capacidade para alocar capital na Schonfeld, assumindo assim a maior parte das decisões.

Em novembro, a liderança da Schonfeld encerrou as negociações, optando por manter a independência e seguir um novo rumo. Para a equipe de Tolkin, foi um desvio de bala.

“Você pode matar uma cultura em um minuto se fundir boutiques”, diz Marcus Storr, chefe de investimentos alternativos da alocadora alemã FERI, falando de forma geral. “A probabilidade de duas culturas se alinharem em hedge funds multiestratégia é muito, muito pequena.”

Choque cultural

Uma parte central do plano de recuperação da Schonfeld envolveu um compromisso doloroso com relação ao modo como sua cultura normalmente funcionava. Na mesma semana em que abandonou a ideia de parceria com a Millennium, a firma demitiu cerca de 150 funcionários. Entre as saídas estavam nomes de peso, como o trader Ben Melkman — que havia desistido de abrir sua própria gestora para se juntar à firma no início daquele ano — e Niamh Taylor, que liderava as operações na região EMEA.

Essa taxa de demissão de 15% pode ser um “número mágico” para hedge funds que buscam se reestruturar. A Eisler Capital, outra firma tentando construir um multistrat, cortou uma proporção semelhante de sua equipe para reduzir custos em meio à queda de ativos e perdas nas negociações.

Ao contrário da Eisler e da maioria dos multistrats, no entanto, a Schonfeld sempre buscou estabilidade em seu quadro. Tolkin já havia afirmado no passado que alguns de seus melhores gestores de portfólio não teriam sobrevivido em outras casas, pois tiveram dificuldades iniciais.

O turnover de traders sob sua liderança sempre foi baixo. Apenas quatro gestores de portfólio saíram voluntariamente, sendo apenas um durante o período mais crítico em 2023. Cerca de 96% de todo o lucro de negociação da firma desde janeiro de 2016 — aproximadamente US$ 12,8 bilhões — foi gerado por risk-takers que ainda permanecem na casa. Tolkin e Schonfeld se orgulham dessa cultura.

Mesmo assim, no auge da crise, precisaram seguir um caminho diferente. Afastaram traders com desempenho fraco, e a exposição da Schonfeld a operações equity long-short como proporção do negócio total diminuiu.

Reforço e reorganização

As contratações não pararam completamente. A firma manteve o recrutamento de quants e especialistas em ações. Além disso, novos líderes foram trazidos e promovidos para ajudar a estruturar a empresa — não apenas para negociar. Os comitês fazem parte de uma estrutura formal que não existia antes, segundo uma fonte que conhece bem a operação.

Tolkin reconheceu a necessidade de ter perspectivas diversas ao seu redor para evitar repetir erros do passado, acrescenta a mesma fonte, e para mirar a elite dos hedge funds.

Os executivos seniores e chefes de estratégia se reúnem semanalmente para debates em que as ideias são desafiadas. O Chief Operating Officer Adam Rockfeld e o diretor de tecnologia Tom DeBow fazem parte de um comitê executivo de cinco pessoas. Os ex-sócios do Goldman Sachs, Riccardo Riboldi e Andre Laport, compõem o grupo de investimentos.

Essa abordagem é semelhante à de DE Shaw e Elliott e vem ganhando popularidade à medida que os multistrats se tornam mais corporativos e os fundadores envelhecem.

Foco renovado nas forças principais

Enquanto isso, o foco renovado da Schonfeld em seus pontos fortes vem dando resultado. Desde 2020, a exposição a operações quantitativas mais que dobrou, e no ano passado a estratégia de apostas oportunistas de curto prazo teve seu segundo melhor retorno desde os anos 1980.

O investimento internacional agora representa 40% do risco — ante zero quando Tolkin entrou na empresa.

Uma aposta em operações macro, lideradas por veteranos como Colin Lancaster e Mitesh Parikh, começa a dar frutos. A fatia dos lucros destinada aos investidores ficou ligeiramente acima de 60% no ano passado, um nível que a firma historicamente tinha dificuldade em atingir, segundo uma fonte próxima.

“A recuperação da Schonfeld parece decorrer em grande parte de seu compromisso de longa data com o investimento orientado por tecnologia”, afirma Bruno Schneller, sócio-gerente da Erlen Capital Management, sediada em Zurique. “Um período de dores de crescimento acabou tornando a plataforma mais afiada. É uma prova da força do modelo — embora conquistada por meio de uma lição de humildade.”

Estrutura de capital mais robusta

O melhor desempenho e as mudanças estratégicas também ajudaram a tornar o financiamento mais seguro. Marcada pela experiência de 2023, a Schonfeld estendeu a duração da maior parte do capital de investidores para cerca de três anos.

Sob certos aspectos, sua trajetória pode ser vista como um rito de passagem para multistrats emergentes, que usam grandes quantidades de dinheiro emprestado para potencializar apostas.

Nos piores dias do mercado em 2008, o fundo principal da Citadel perdeu 55% — aproximadamente US$ 9 bilhões. Hoje, é o hedge fund mais lucrativo da história.

Uma década depois, o fundo principal da Balyasny Asset Management teve queda de 7% — a única em toda a sua história. A gestora reformulou seu processo de investimento e, recentemente, tem contratado agressivamente. Hoje administra US$ 26 bilhões.

“Com frequência, o mercado esquece que praticamente todos os pares mais maduros passaram por períodos muito semelhantes ao da Schonfeld em 2023”, afirma Furstenberg, do Jefferies.

Vantagem de ser um “upstart”

Os multistrats emergentes ainda têm outro fator a seu favor: a demanda de investidores supera a oferta. A maioria das casas mais pesadas já não aceita novos aportes livremente; algumas, como Citadel e DE Shaw, chegaram a devolver capital. Isso significa que há muito dinheiro procurando destino, o que ajuda empresas como a Schonfeld a se recuperar.

Ainda assim, a glória pode se dissipar rapidamente nesse setor, e a Schonfeld ainda tem um caminho a percorrer para alcançar décadas de retornos de dois dígitos de Citadel, Millennium e afins. É uma corrida armamentista constante por talento.

Após a reviravolta do ano passado, Furstenberg diz que Tolkin não estava realmente comemorando:

“Ele simplesmente focou em sistema, processo, pragmatismo — e em como evoluir e crescer.”

No evento em Manhattan, o CEO refletiu sobre a vida útil muitas vezes curta até das melhores operações:

“O alfa de hoje é o beta de amanhã”, disse ele.

Fonte: Bloomberg

Traduzido via ChatGPT