Juntos, Tina Vandersteel e Pramol Dhawan somam mais de 50 anos de experiência em mercados emergentes. E eles conseguem se lembrar, no máximo, de poucas ocasiões em que seus telefones tocaram sem parar como agora — uma ligação atrás da outra de pessoas interessadas em aproveitar a poderosa valorização que se forma na classe de ativos.

Para Dhawan, chefe de gestão de portfólio de mercados emergentes na Pacific Investment Management Co. (Pimco), foi necessário um tempo para se acostumar. Por anos, sempre foi o contrário: Dhawan fazia chamadas de cliente em cliente tentando despertar interesse no mundo em desenvolvimento.

Para Vandersteel, que ajuda a supervisionar títulos [bonds] de mercados emergentes na Grantham Mayo Van Otterloo & Co., tem sido um alívio. No início do ano passado, ela e sua equipe declararam com ousadia que havia uma oportunidade “única em uma geração” em títulos locais de países em desenvolvimento.

A operação, ela acreditava, precisava apenas de um catalisador — algo que forçasse os investidores a reavaliar os fundamentos daquelas economias e mercados. Após mais de um ano de espera, esse momento finalmente chegou em 2 de abril. A guerra comercial global que o presidente Donald Trump desencadeou naquele dia, a partir do Jardim das Rosas, abalou a confiança dos investidores na economia dos EUA a tal ponto que desencadeou uma debandada do dólar.

Grande parte desse capital fluiu para outros países desenvolvidos, mas bilhões desembarcaram em nações em desenvolvimento, revivendo um mercado que, por mais de uma década, havia sido relegado a uma mera nota de rodapé nos círculos de investimento. Em diferentes países e diferentes ativos — de ações ganesas a títulos bolivianos — quase todos os segmentos dos mercados emergentes dispararam: o índice de referência MSCI para ações subiu 17% em dólares neste ano, cerca do dobro do avanço do S&P 500; um índice irmão que acompanha os retornos totais das moedas teve seu melhor primeiro semestre desde 2009; o mesmo ocorreu com os títulos locais promovidos por Vandersteel.

“De repente, este ano, as pessoas estão prestando atenção”, diz Vandersteel. Ela confessa não ter uma opinião formada sobre se este é realmente o fim da hegemonia do dólar americano, como muitos especulam, mas sabe o seguinte: “Nunca recebi tantas ligações, mensagens e perguntas de amigos meus, que não têm nada a ver com o setor, dizendo: ‘Ei, como eu saio do dólar?’ Eles estão buscando diversificar.”

Claro, houve várias altas promissoras nos mercados emergentes nos últimos 15 anos que se dissiparam rapidamente.

Mas, ao ouvir Vandersteel, Dhawan e outros veteranos dos mercados emergentes, percebe-se que desta vez parece um pouco diferente — em parte porque as avaliações estão muito baratas e os fundamentos econômicos em muitos países são sólidos; em parte por causa da reavaliação do dólar que está ocorrendo dentro de firmas de investimento, companhias de seguros e fundos soberanos ao redor do mundo. Como na Morningstar Wealth, onde Mark Preskett e seus colegas começaram a reduzir algumas de suas posições nos EUA e em outros países desenvolvidos para redirecionar os recursos aos mercados emergentes.

“Estamos começando a ver o enfraquecimento da dominância do dólar”, diz Preskett, gestor sênior de portfólio em Londres, que ajuda a administrar os US$ 300 bilhões sob gestão da empresa.

Booms e Reveses

Criados como uma classe de ativos após uma década perdida marcada por reestruturações de dívidas do Equador ao Paquistão, os mercados emergentes despertaram o interesse de Wall Street nos anos 1990. Vandersteel, então no JPMorgan Chase & Co., fazia parte da equipe que lançou o índice EMBI de títulos [bonds], que consolidaria o status desses mercados como destinos de investimento.

Os anos dourados vieram no início dos anos 2000, quando um superciclo de commodities impulsionou uma valorização que dobrou os preços de tudo, de metais a produtos agrícolas — e, com isso, os ativos emergentes. A bolsa brasileira bateu recorde de IPOs em 2007, com cerca de 60 empresas estreando, enquanto as ações mais do que quadruplicaram de valor nos anos anteriores. Países como Taiwan e Coreia do Sul tiveram que intervir para conter altas aceleradas que deixaram suas moedas sobrevalorizadas.

O boom durou pouco mais de uma década.

A ressaca que se seguiu foi brutal. As ações ficaram estagnadas por tanto tempo — com índices de referência praticamente inalterados por 14 anos — que 190 fundos de mercados emergentes fecharam apenas no ano passado. Isso representa 55 a mais do que os que foram abertos, a pior proporção em duas décadas.

No Brasil, a terceira maior economia do mundo em desenvolvimento, não houve sequer um IPO desde 2021, deixando uma indústria de hedge funds outrora aquecida com pouco para comprar e lutando para manter as operações. Os investidores passaram a evitar a China — que representa mais de um quarto do índice global de ações de mercados emergentes — diante da crise imobiliária e das preocupações com o crescimento que reverteram altas impressionantes no mercado. Turbulências políticas da Turquia à Argentina e Coreia do Sul pegaram investidores de surpresa diversas vezes, provocando vendas abruptas.

Por isso, quando Vandersteel tentou atrair capital de volta aos títulos locais de mercados emergentes no início do ano passado, seu argumento caiu em ouvidos surdos. Todos que viveram as decepções da última década “simplesmente tinham chegado ao limite”, disse ela.

Desacoplamento

Não há garantia, claro, de que esse novo rali não seja apenas mais um falso começo. Apesar de todo o ruído vindo do bloco dos BRICS para impulsionar moedas alternativas, é improvável que o dólar seja destronado como moeda de reserva mundial tão cedo. O dólar pode se recuperar e sugar novamente os fluxos dos mercados emergentes — com o índice do dólar caminhando para seu primeiro mês positivo neste ano, a maioria das moedas emergentes está em queda em julho; ações de países em desenvolvimento ainda estão a caminho de registrar seu sétimo mês consecutivo de ganhos, a melhor sequência desde 2017.

Mesmo que esse rali se mostre duradouro, os investidores não vão abandonar completamente os mercados desenvolvidos. Embora as ações globais tenham disparado nos últimos anos, impulsionadas principalmente pelos EUA, seus pares emergentes têm andado de lado desde o pico em 2021.

Ações de países desenvolvidos receberam cerca de US$ 342 bilhões em entradas líquidas neste ano até 23 de julho, segundo o Bank of America Corp., citando dados da EPFR Global. Isso se compara com pouco menos de US$ 13 bilhões para ações de mercados emergentes — praticamente o mesmo valor que os dois maiores ETFs [fundos de índice] listados nos EUA que acompanham ações emergentes receberam em entradas líquidas neste ano.

A diferença de magnitude entre os fluxos para mercados desenvolvidos e emergentes apenas evidencia o quanto o mercado de ativos emergentes se atrofiou após anos de saídas de capital.

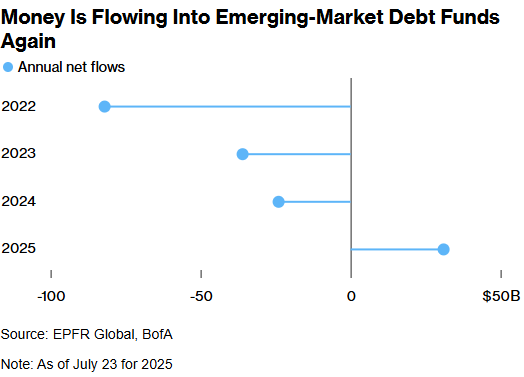

O desacoplamento também é evidente nos mercados de dívida, onde os mercados emergentes representam apenas 5% das carteiras após três anos consecutivos de saídas que retiraram US$ 142 bilhões da classe de ativos, segundo o BofA. Os investidores começaram a retornar também a esse segmento, injetando recursos em fundos dedicados a dívida emergente todas as semanas nos últimos três meses, somando US$ 31 bilhões em entradas líquidas neste ano, de acordo com o banco. Um ETF focado em títulos do governo local teve, em junho, seu maior volume mensal de entradas desde 2019.

Uma análise de Z-score — que mede o quanto os fluxos atuais de títulos e ações se desviam das normas históricas — mostra que a velocidade e a magnitude da mudança em direção a maior alocação em mercados emergentes são significativas.

Entradas estrangeiras em ações de Taiwan saltaram para US$ 12,4 bilhões no segundo trimestre, 1,9 desvio padrão acima da média de 10 anos, segundo dados compilados pela Bloomberg. Fundos globais injetaram US$ 30 bilhões em títulos da Coreia do Sul no segundo trimestre, 2,3 desvios padrão acima da média histórica, mostram os dados.

Casas com forte presença em mercados emergentes também perceberam essa tendência. O principal fundo local de mercados emergentes da Pimco atingiu o maior volume sob gestão desde o início de 2015. Brad Godfrey, codiretor de mercados emergentes da Morgan Stanley Investment Management, disse que sua empresa viu um renovado interesse nos mercados em desenvolvimento — em diferentes ativos e regiões — por parte de clientes institucionais “até indivíduos de alto patrimônio”.

‘As Estrelas Estão Se Alinhando’

“Os mercados emergentes ficaram razoavelmente esquecidos por um tempo. Estamos começando a ver sinais de que isso está mudando”, disse Iain Stealey, CIO internacional de renda fixa, moedas e commodities globais da JPMorgan Asset Management. “As estrelas estão se alinhando.”

O fundo JPMorgan Global Bond Opportunities, de US$ 4 bilhões, que ele ajuda a administrar, está com uma das maiores alocações em países em desenvolvimento desde sua criação, há mais de uma década. A dívida local de mercados emergentes é uma das apostas de maior convicção dele neste ano, afirmou.

E não se trata apenas de dívida. Das 23 principais moedas de mercados emergentes acompanhadas pela Bloomberg, 18 se valorizaram frente ao dólar. Investidores em ações obtiveram retorno de 40% na Europa Oriental, com papéis da Eslovênia à Polônia disparando. A história se repete ao redor do mundo: Gana, Zâmbia, Coreia do Sul, Colômbia, Paquistão — todos viram suas ações saltarem neste ano com o retorno dos investidores.

Até mesmo a dívida em dólar, que tem sido uma aposta mais confiável do que o crédito em moeda local nas últimas duas décadas — um índice de créditos soberanos de mercados emergentes não protegidos contra câmbio retornou cerca de 300% desde 2003 — continua em alta. Títulos do Líbano, Bolívia e Equador renderam aos investidores retornos de pelo menos 30% neste ano.

Até o momento em 2025, o jogo virou; com a queda do dólar, a dívida local retornou mais do que o dobro do que os títulos em dólar.

Para Dhawan, da Pimco, isso marca mais uma mudança — se antes os investidores evitavam ativos emergentes dizendo “não há outra alternativa senão comprar ativos dos EUA”, agora dizem “não há outra alternativa senão diversificar globalmente”.

Fonte: Bloomberg

Traduzido via ChatGPT