No mercado global de títulos de US$ 150 trilhões, os investidores estão chegando à conclusão de que algumas empresas são apostas mais seguras do que até mesmo os governos mais poderosos.

Em salas de conselho corporativas desde a era da pandemia, executivos lidaram com a alta dos juros mantendo orçamentos enxutos e reduzindo o endividamento total. Enquanto isso, governos em países ricos continuam a gastar, com a relação média dívida/PIB no Grupo dos Sete países industrializados devendo continuar a subir até, pelo menos, o fim desta década.

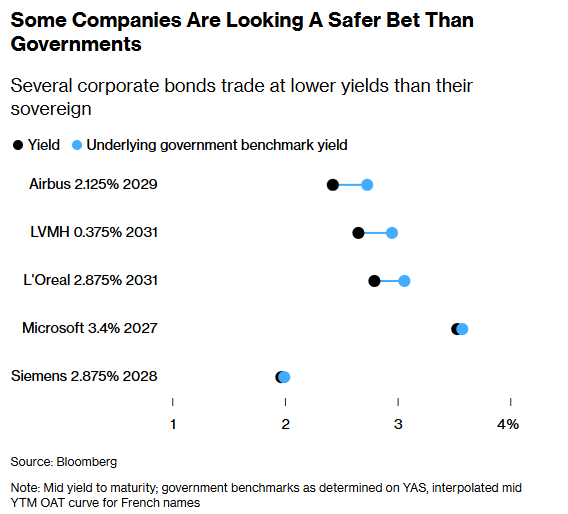

O resultado: os investidores exigem yields mais baixos para títulos emitidos por Microsoft Corp., Airbus SE, L’Oreal SA e Siemens AG do que para os de seus países de origem. Embora o fenômeno não seja sem precedentes, uma combinação de enorme demanda por títulos corporativos e recuo fiscal está adicionando cada vez mais empresas em mercados desenvolvidos à lista.

Um enfraquecimento do status de porto seguro usufruído por décadas por um pequeno punhado de nações — os EUA à frente entre elas — é um sinal de que a política populista está corroendo a base para compromissos fiscais difíceis. Primeiros-ministros franceses sucessivos até agora não conseguiram aprovar medidas para conter o orçamento e, nos EUA, o déficit federal deve permanecer acima de 6% pelo restante do segundo mandato do presidente Donald Trump. Seus movimentos para contornar convenções deixaram os investidores nervosos.

“É a erosão da percepção do Estado de Direito que mantém os investidores afastados”, disse Pilar Gomez-Bravo, co–chief investment officer de renda fixa, baseada em Londres, na MFS International, que administra cerca de US$ 660 bilhões. “Estruturalmente, sentimos que o regime está mudando. As pessoas preferem balanços corporativos que estão em melhor forma do que alguns soberanos.”

O poder de aumentar impostos e emitir moeda significou que, por décadas, o núcleo da construção de portfólios nos EUA ou na Europa tem sido títulos do Tesouro, seguidos por soberanos alemães ou britânicos. Mesmo as melhores empresas, em mercados desenvolvidos, sempre foram vistas como apenas um pouco mais arriscadas do que seus soberanos. Mas a dinâmica da dívida mudou a um ponto em que isso é cada vez menos verdadeiro.

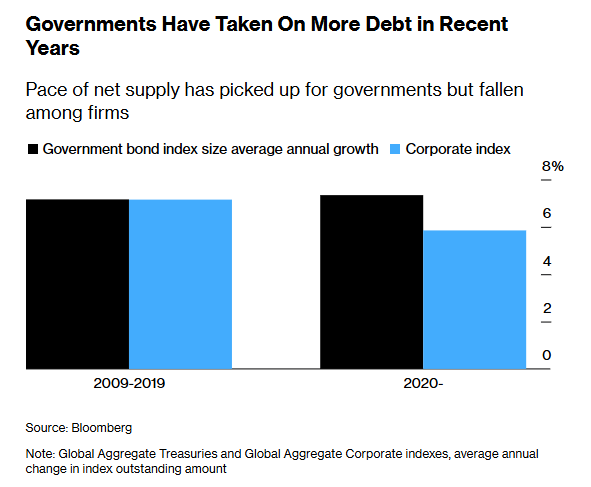

Nos 10 anos após a crise financeira global, a oferta líquida — nova dívida menos títulos antigos vencendo — cresceu em ritmos semelhantes para governos e empresas, de acordo com índices da Bloomberg. Desde 2020, a emissão de dívida soberana avançou à frente, depois que governos introduziram políticas caras para sustentar suas economias durante os amplos lockdowns da Covid.

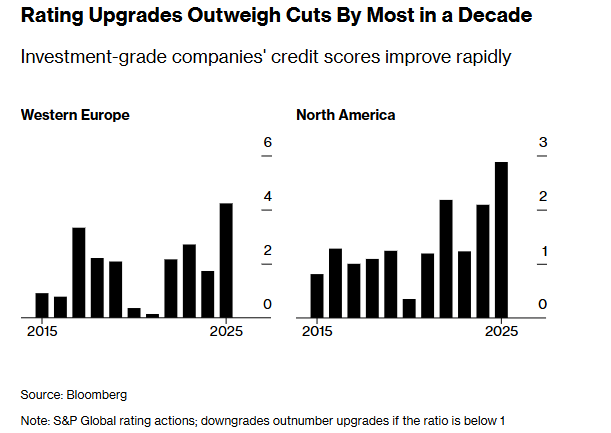

Isso se refletiu nas classificações de crédito: EUA e França enfrentaram rebaixamentos de rating nos últimos meses, enquanto empresas na América do Norte e na Europa Ocidental estão sendo elevadas no ritmo mais rápido em uma década.

A lacuna provavelmente se ampliará: em setembro, o Institute of International Finance alertou sobre o aumento da dívida pública, argumentando que está se tornando “cada vez mais difícil para os formuladores de políticas tomarem as decisões difíceis necessárias para corrigir o rumo”.

Em julho, o Escritório de Orçamento do Congresso dos EUA estimou que os cortes de impostos introduzidos por Trump neste ano adicionariam US$ 3,4 trilhões aos déficits dos EUA nos próximos 10 anos. Na França, a segunda maior economia da área do euro, o impasse sobre reformas propostas para corte de gastos ameaça manter o déficit acima de 5% até o próximo ano. Mesmo a Alemanha está contornando suas próprias regras orçamentárias para impulsionar os gastos, há muito negligenciados, com defesa e infraestrutura.

“Para o governo, trata-se de se reeleger”, disse Hans Mikkelsen, estrategista de crédito no TD Securities USA, em Nova York. “Você não se reelege se corta serviços ou aumenta impostos. Então é sempre sobre gastar mais, enquanto as empresas são completamente diferentes. Trata-se de aumentar lucros.”

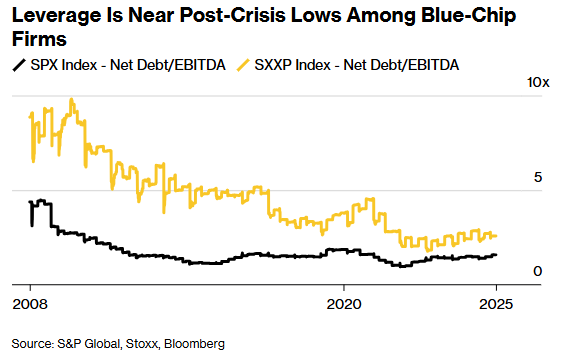

Uma medida-chave de qualidade de crédito corporativo — dívida líquida em relação ao lucro antes de juros, impostos, depreciação e amortização (EBITDA) — pairou perto de seu nível mais baixo do pós-crise financeira nos últimos anos, apesar de custos de empréstimo mais altos. Para cerca de 2.500 empresas no MSCI ACWI Index, essa métrica melhorou para 1,74 vez em média no primeiro semestre deste ano, ante uma média de 2,53 há uma década, segundo dados compilados pela Bloomberg. Uma leitura mais baixa sinaliza balanços mais sólidos.

Em contraste, a relação dívida/Produto Interno Bruto nas principais economias vem subindo, e o Fundo Monetário Internacional estima que ela aumentará a cada ano até 2030, para cerca de 137%.

A Microsoft Corp., líder de tecnologia com quase US$ 4 trilhões em valor de mercado e rating de crédito AAA, tem lucros tão fortes que sua dívida líquida é apenas um décimo dos lucros dos últimos 12 meses. E, na França, a Orange — anteriormente conhecida como France Telecom e um caso clássico de desalavancagem corporativa — vem sendo recompensada por traders com um prêmio de risco menor. Cerca de 5% das notas francesas de grau de investimento negociam com yields inferiores aos da dívida governamental, mostram dados compilados pela Bloomberg.

Estrategistas de crédito europeus do Bank of America liderados por Barnaby Martin escreveram em setembro que a visão de que corporates são “mais seguros” do que soberanos se tornou mais difundida e que os mercados “cruzaram o Rubicão” ao começarem a precificar alguns papéis com spreads mais apertados do que os títulos de seus respectivos governos.

O spread extra que os investidores exigem para manter dívida corporativa global de grau de investimento sobre benchmarks governamentais caiu no mês passado para o menor nível desde 2007, de acordo com um índice da Bloomberg. As empresas dos EUA respondem por mais da metade desse indicador. E, apesar da enxurrada de emissões neste ano, o BNP Paribas SA estimou em setembro que a demanda por títulos corporativos dos EUA é consideravelmente maior do que a oferta líquida.

A Meta Platforms Inc. e a Alphabet Inc., controladora do Google, mostraram recentemente quão forte pode ser o apetite por “paper” de alta qualidade [títulos de grau de investimento] vendido em quantidades massivas. A oferta de US$ 30 bilhões da Meta recebeu cerca de US$ 125 bilhões em bids, o maior de qualquer venda corporativa já realizada, enquanto a Alphabet viu cerca de US$ 90 bilhões em bids para sua oferta de US$ 25 bilhões. Os spreads em todos os tranches para ambas as empresas foram mais apertados do que os de títulos corporativos dos EUA com rating semelhante.

Isso apesar do nervosismo dos investidores em relação aos planos das empresas de tecnologia de gastar pesado em inteligência artificial. No início de outubro, a Meta fechou uma transação de capital privado de US$ 30 bilhões para um data center na Louisiana, estruturada para permanecer fora do balanço da companhia. O acordo ressaltou a preocupação sobre como as empresas estão financiando as expansões de IA.

Apesar de toda a empolgação com os títulos corporativos, não está claro se eles se mostrarão atraentes para investidores que buscam segurança em períodos de volatilidade. A liquidez permanece menor do que no mercado de títulos governamentais, e o prêmio de risco que os investidores exigem para manter dívida corporativa de primeira linha é maior em prazos mais longos — sugerindo que sua qualidade de crédito percebida em relação aos governos diminui ao longo do tempo.

Poder Tributário

A ascensão dos bancos centrais do mundo desenvolvido como atores poderosos nos mercados de títulos de seus próprios países é um fator que tem mantido os “bond vigilantes” [investidores que punem governos vendendo títulos] um tanto contidos nos últimos anos, permitindo que os governos escapem com uma política fiscal mais frouxa. Crucialmente, os governos também têm o poder de tributar e podem usar esse poder para levantar recursos junto às empresas mais ricas em uma crise.

“Por anos, tivemos países como Japão e EUA, que estão conduzindo políticas fiscais muito perdulárias e nada aconteceu, o que deu conforto a muitos políticos — e também ao eleitorado — de que as preocupações fiscais são exageradas se você for uma nação poderosa”, disse Mathieu Savary, estrategista-chefe para mercados desenvolvidos ex-EUA na BCA Research.

O que permanece é que os traders de títulos estão começando a atribuir um nível elevado de risco a governos sobrecarregados de dívida e estão se voltando para as empresas, à medida que esperam que a situação piore ainda mais. Essa é uma mudança fundamental de sentimento que parece mais provável continuar do que recuar.

“Os governos simplesmente ficam lá, continuam e nada acontece”, disse Steffen Ullmann, gestor sênior de portfólio para grau de investimento na HAGIM GmbH, em Frankfurt. “As empresas fizeram seu trabalho. Elas desalavancaram e permanecem disciplinadas em custos.”

Fonte: Bloomberg

Traduzido via ChatGPT