O private equity está cada vez mais próximo de conquistar acesso aos planos 401(k) [planos de aposentadoria com vantagens fiscais nos EUA], mas ainda não há clareza sobre como os investimentos de varejo nessa classe de ativos irão se comportar. Os grandes nomes listados em bolsa — Apollo, Blackstone, KKR — contam uma história, mas, nesses casos, trata-se do negócio de gestão de fundos, e não dos retornos efetivos dentro deles.

Outra perspectiva vem de um segmento da Bolsa de Valores de Londres (London Stock Exchange). Lá, portfólios de buyout [aquisições alavancadas] mudam de mãos diariamente, oferecendo uma rara e não filtrada leitura sobre o valor de mercado do private equity. O veredito de um novo estudo: quando esses ativos estão expostos a precificação em tempo real, apresentam oscilações mais acentuadas, negociam com grandes descontos em relação ao valor declarado e têm dificuldade para acompanhar os mercados públicos ao longo do tempo.

É verdade que o estudo parte de uma amostra limitada — 13 fundos relativamente pequenos — e não há garantia de que seus retornos fracos antecipem os resultados dos maiores concorrentes nos EUA. Mas, num momento em que consultores de investimento, analistas e aposentados tentam determinar qual parcela das economias de um 401(k) deve ser alocada em private equity, o estudo serve como um alerta.

“Os veículos listados em Londres são os mais semelhantes, em estrutura e liquidez, aos veículos que investidores de varejo provavelmente usarão para investir em ativos privados”, disse Dan Rasmussen, coautor do estudo junto com o veterano investidor e cético de mercados privados, Richard Ennis. “A volatilidade e os descontos com que esses fundos são negociados representam a melhor visão que temos agora de como os novos veículos de varejo provavelmente se comportarão.”

Os autores analisaram 17 anos de negociações para o estudo, e os números são expressivos. A volatilidade do private equity listado é cerca de 70% maior que a das ações globais, com um beta de 1,7 — o que significa que seu perfil de risco se assemelha mais ao de ações públicas alavancadas do que a um ativo alternativo distinto. Seu índice de Sharpe [medida de retorno ajustado ao risco] é de 0,13, contra 0,39 do MSCI All Country World Index.

Desde a crise de 2008, o private equity listado rendeu 5% ao ano, quase três pontos percentuais a menos que o índice global de ações. E, desde que o Federal Reserve começou a elevar as taxas em 2022, a diferença só aumentou, com os fundos listados ficando atrás quase cinco pontos percentuais ao ano.

Entre os maiores retardatários do grupo está o fundo Pantheon International, de £1,5 bilhão (US$ 2 bilhões). Seu preço por ação, em relação ao índice FTSE All-Share Total Return, ficou abaixo em média 8,1 pontos percentuais nos últimos três anos e 3,6 pontos percentuais nos últimos cinco anos até maio, segundo seu relatório anual. Em termos de valor patrimonial líquido (NAV) por ação, a subperformance foi mais modesta — 5 pontos percentuais nos últimos três anos. O fundo é negociado com desconto superior a 30% sobre seu NAV, de acordo com os dados mais recentes compilados pela Bloomberg.

Um representante do Pantheon International não respondeu aos pedidos de comentário.

Cliff Asness, cofundador da pioneira gestora quantitativa AQR Capital Management, argumenta há muito tempo que a dificuldade em decifrar os retornos do private equity é deliberada. Muito do apelo da classe de ativos decorre da precificação desatualizada — o que ele chama de “lavagem de volatilidade”. O principal regulador financeiro do Reino Unido também alertou que as avaliações nos mercados privados podem sofrer com conflitos de interesse, registros deficientes e suavização da volatilidade.

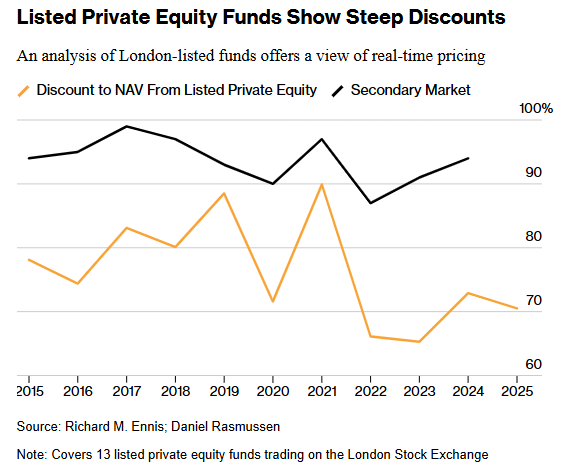

Descontos profundos

O alerta vem num momento em que estimativas do setor sugerem que os retornos subjacentes do private equity começaram a se deteriorar. Análises recentes de grandes consultorias mostram que o desempenho mediano de fundos de buyout caiu para um dígito, em forte contraste com os ganhos de dois dígitos da década anterior.

No período de 12 meses encerrado em março, os fundos de buyout registraram alta de 7,1%, segundo o State Street Private Equity Index, medido com base em avaliações trimestrais provisórias e fluxos de caixa diários de clientes. A dispersão de retornos também é um ponto-chave: uma análise da Franklin Templeton de fundos com vintages de 2005 a 2018, até junho do ano passado, mostrou que a diferença entre os 5% melhores e os 5% piores gestores de private equity superou 45 pontos percentuais — cerca de 9 vezes a diferença observada em fundos de ações tradicionais.

Ainda assim, na última década, gigantes como Blackstone Inc. e Apollo Global Management Inc. superaram amplamente o S&P 500, com retornos anuais bem acima do índice. Embora esses números venham dos resultados corporativos de capital aberto, e não do desempenho ao nível do fundo, eles atestam o sucesso dos maiores gestores da classe de ativos no longo prazo.

Talvez o mais impressionante entre os fundos de buyout listados no estudo sejam os descontos com que muitos são negociados. As ações desses fundos listados em Londres estão cerca de 10% a 30% abaixo de seus NAVs, um intervalo maior e mais volátil do que os deságios observados no mercado secundário de private equity, onde investidores compram e vendem participações de fundos de forma privada.

O estudo argumenta que esses descontos refletem uma reprecificação de risco no private equity em nível de mercado e alerta que investidores institucionais que se baseiam em NAVs reportados pelos gestores podem estar superestimando o valor de seus portfólios.

Para Cyril Demaria, professor afiliado e assessor sênior da EDHEC Business School, fundos listados são uma representação fraca da experiência real de investidores de mercados privados. Uma diferença fundamental, segundo ele, é que, enquanto veículos públicos entregam retornos baseados nos pontos de entrada e saída no mercado — e frequentemente mantêm excesso de caixa que prejudica a performance —, fundos tradicionais de buyout operam no modelo de chamadas de capital e distribuição (call-and-distribute), mais alinhado ao ciclo de vida de ativos privados.

Para o autor do estudo, Richard Ennis, que passou décadas ajudando fundos de pensão e endowments a construir portfólios modernos, a análise serve como um bom substituto para o setor, em parte porque cobre mais de 2.000 empresas de portfólio.

“Embora composta por um número relativamente pequeno de fundos, esta amostra é abrangente”, disse ele. “Ela avança o debate ao introduzir valores de mercado para os ativos — bons valores de ativos, baseados em precificação de mercado competitiva.”

— Com assistência de Neil Callanan

Fonte: Bloomberg

Traduzido via ChatGPT