Dois bilionários de data centers “cunhados” antes mesmo de qualquer coisa ser construída. Um tomador buscando um empréstimo de 150% do custo de construção. E empresas que estão usando engenharia financeira para manter passivos fora de seus balanços.

Para os céticos, esses são alguns exemplos de por que o boom de data centers de inteligência artificial está saindo do controle.

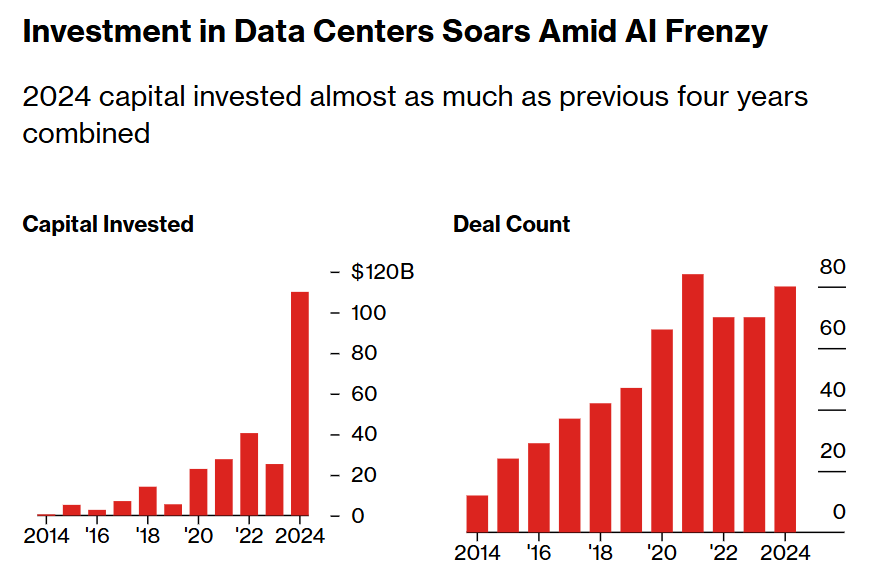

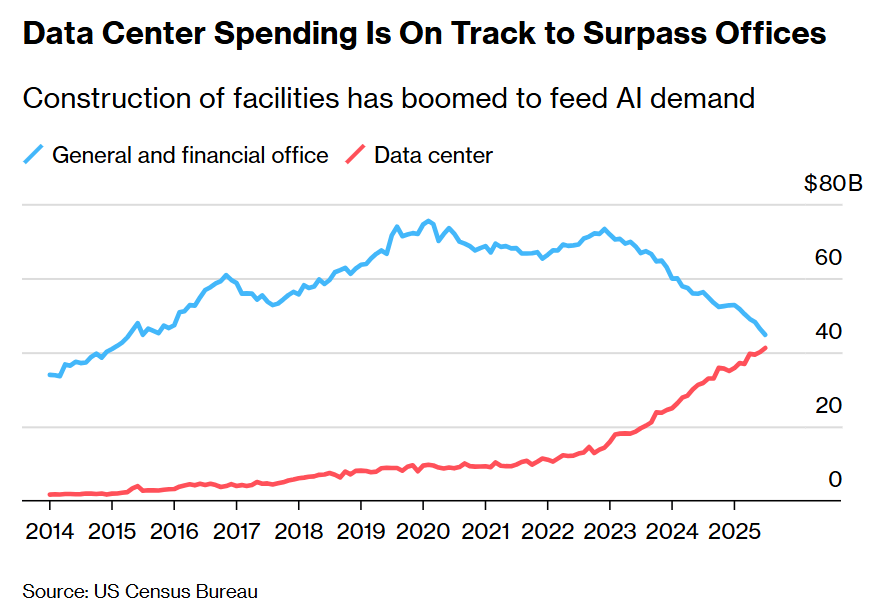

Há um frenesi de desenvolvimento em curso para sustentar a revolução da IA e, com ele, uma demanda insaciável por dívida para financiá-la. Alguns estimam que o custo total da implementação de infraestrutura poderia chegar a US$ 10 trilhões e, com tantos credores se alinhando para despejar dinheiro nos ativos, o temor é de que uma bolha esteja se formando e possa, eventualmente, deixar investidores de equity [capital] e crédito enfrentando dor substancial.

“Um risco-chave a considerar é a possibilidade de que o boom na construção de data centers resulte em um excesso de oferta. Alguns data centers podem se tornar antieconômicos, e alguns proprietários podem ir à falência”, escreveu nesta semana o cofundador da Oaktree Capital Management LP, Howard Marks, em uma nota. “Veremos quais credores mantêm disciplina no ambiente inebriante de hoje.”

Dada a enxurrada de dinheiro entrando, outro perigo é que haja menos crédito disponível quando instalações que estão sendo construídas agora com empréstimos precisarem de refinanciamento dentro de três a cinco anos.

Há também uma preocupação crescente com o nível de alavancagem, particularmente dado que a tecnologia pode ficar aquém de suas elevadas expectativas. Em tal cenário, credores podem ficar ainda mais relutantes em refinanciar, e as empresas teriam de encontrar equity adicional ou pagar mais para tomar empréstimos.

“O momentum é forte, mas se isso for exuberância irracional, os investidores vão perder quando a música parar”, disse Sadek Wahba, chairman e managing partner da investidora de infraestrutura I Squared Capital. Ele afirmou que sua empresa está tentando ser cuidadosa, alertando que “cada negócio tem nuance, e as letras miúdas importam.”

O universo mais amplo de IA também foi envolvido nas preocupações, com operações circulares e valuations [avaliações] em disparada cobrando um preço do sentimento altista que antes dominava.

Fonte: PitchBook

Na Brookfield, o Chief Executive Officer Bruce Flatt vê US$ 5 trilhões a US$ 10 trilhões em gastos para financiar a implementação de IA em tudo, de data centers à infraestrutura de energia. A McKinsey & Co. estima que quase US$ 7 trilhões são necessários até 2030 apenas em data centers, incluindo os de IA.

“São somas que nunca foram investidas antes”, disse Flatt.

A OpenAI, por exemplo, tem planos de gastar US$ 1,4 trilhão em infraestrutura de IA — e gastaria mais se pudesse. A Chief Financial Officer Sarah Friar tem dito repetidamente que a única restrição da empresa era encontrar mais capacidade de computação.

Se a escala dos negócios é uma preocupação, outra gira em torno de como eles estão sendo empacotados e estruturados.

Os credores estão fatiando e recombinando dívida e vendendo-a para outros investidores, o que a torna cada vez mais opaca, de acordo com Vinay Nair, chief executive officer da plataforma fintech TIFIN e professor em programas de educação executiva da The Wharton School.

“Você está espalhando esse risco pelo sistema”, disse ele. Se houver uma queda, “não acho que entendamos totalmente todos os efeitos em cascata disso por meio desse canal de crédito.”

Alguns tomadores vêm deslocando o risco dos data centers de IA para fora de seus balanços usando os mercados de securitização, em que a dívida é tranchada [dividida em tranches] em fatias com riscos e retornos variados e comprada por seguradoras e fundos de pensão, entre outros. Uma história similar está surgindo nas unidades de processamento gráfico que processam os dados.

Com o ambiente de crédito tão favorável, alguns tomadores estão até pedindo mais de 100% do custo de construção para projetos, segundo dois credores de private credit [crédito privado], que pediram para não serem identificados porque os detalhes são privados. Em um caso, o pedido foi de 150%, com o incorporador justificando o pedido com base no aumento de valuation da instalação quando os aluguéis começarem a entrar, disse uma das pessoas.

Enquanto isso, também há o risco de hype em jogo. A startup nuclear Fermi Inc. ainda não desenvolveu nenhum data center, mas seu valuation saltou brevemente para mais de US$ 19 bilhões quando abriu capital neste ano. Isso fez bilionários dos fundadores Toby Neugebauer e Griffin Perry, filho do ex-secretário de Energia dos EUA Rick Perry.

Mas também há crescente nervosismo de mercado sobre o endividamento e os gastos.

A Fermi recuou para abaixo do nível em que abriu capital. A preocupação com os gastos da Meta Platforms Inc., controladora do Facebook, atingiu a ação no fim de outubro, e as da Oracle Corp. caíram nesta semana depois que a empresa reportou um salto em investimentos em data centers e outros equipamentos.

Planos de financiamento

Por anos, proprietários financiaram data centers com uma combinação de equity e dívida e alugavam o espaço. Hyperscalers, grandes provedores de computação em nuvem como Microsoft Corp. e o Google da Alphabet Inc., também desenvolveram sites eles mesmos à medida que os serviços de nuvem decolaram.

Agora, as empresas querem continuar adicionando capacidade e manter o controle dela, mas estão estruturando cada vez mais negócios para reduzir o impacto nas demonstrações financeiras, o que ajuda a limitar o risco de serem vistas como excessivamente expostas.

Os hyperscalers estão começando a usar as chamadas synthetic leases [arrendamentos sintéticos], que limitam os passivos que aparecem em seu balanço, mas ainda permitem que se beneficiem de alívio tributário sobre depreciação, segundo Jeffrey Shell, vice chairman de corporate capital markets na CBRE.

Gigantes de tecnologia antes simplesmente assinavam seus próprios cheques “porque precisam se mover rápido para vantagem de primeiro-movimento”, disse Shell. “Em algum momento, até mesmo para as maiores empresas, financiar nesses níveis tem um impacto relevante no balanço.”

À medida que o endividamento dispara, os mercados de crédito têm de se adaptar para dar conta da demanda.

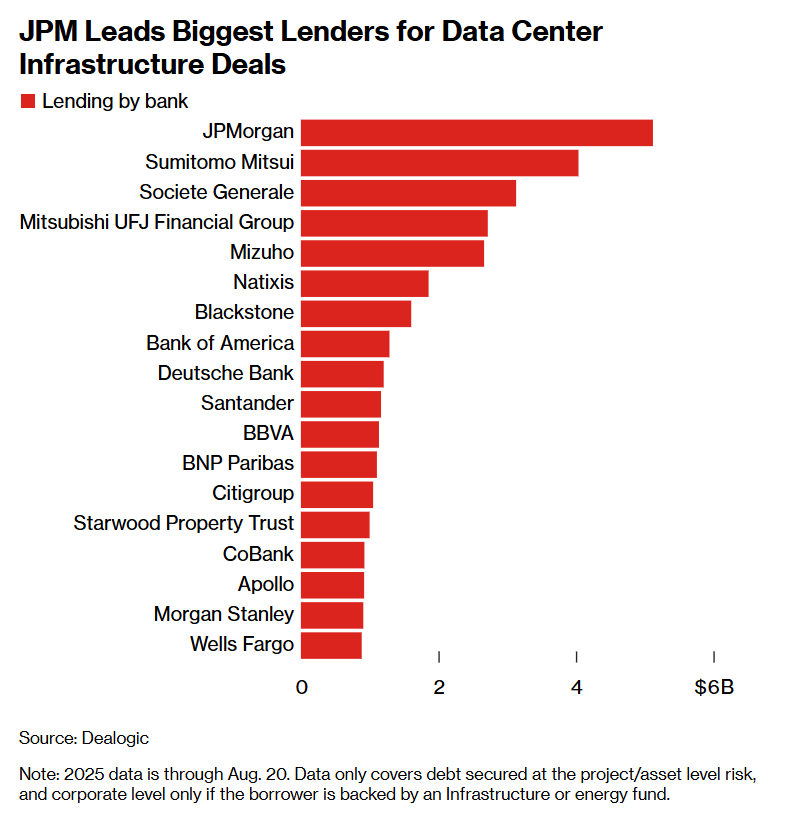

“O tamanho agora superou o que você realisticamente vai conseguir colocar em CMBS [títulos lastreados em hipotecas comerciais], ABS [títulos lastreados em ativos] e no mercado de project bonds [títulos de projeto] via colocação privada”, disse Scott Wilcoxen, global head de investment banking de infraestrutura digital do JPMorgan Chase & Co. “Vai precisar de todos eles.”

Pelo menos US$ 175 bilhões em operações de crédito relacionadas a data centers nos EUA foram fechadas neste ano até agora, segundo dados compilados pela Bloomberg News. Marks, da Oaktree, questiona os yields [rendimentos] da dívida que foi vendida pelos hyperscalers para financiar os investimentos em IA.

O cofundador da Oaktree, Howard Marks, falou à Bloomberg Surveillance sobre o impacto que a inteligência artificial terá sobre empregos e sobre a sociedade como um todo.

O spread às vezes é de apenas cerca de 100 basis points [pontos-base] acima dos Treasuries dos EUA, deixando o veterano do investimento se perguntando se é “prudente aceitar 30 anos de incerteza tecnológica para fazer um investimento em renda fixa que rende pouco mais do que dívida sem risco?”

E nem todo mundo é fã do desenho de alguns dos veículos nos quais os investidores estão sendo convidados a colocar dinheiro.

“Vimos estruturas de master trust em que os ativos podem ser rotacionados a cada poucos anos”, disse Michelle Russell-Dowe, co-head de private debt e credit alternatives na Schroders Capital. “É difícil fazer underwriting [análise de crédito/risco], então não gostamos desses.”

Menções a bolhas fizeram reguladores se interessarem. O Bank of England está revisando o crédito a data centers depois de ficar cada vez mais preocupado com o nível de gastos e financiamento.

Segundo Wilcoxen, do JPMorgan, uma expressão que continua aparecendo no mercado para descrever a vasta extensão de financiamento que está sendo acessada é “everything everywhere all at once” [tudo em todo lugar ao mesmo tempo], uma referência ao filme recente vencedor do Oscar.

“A quantidade de dinheiro que está correndo atrás de tudo isso é extraordinária”, disse ele.

— Com assistência de Dina Bass, Sridhar Natarajan, Dawn Lim e Mark Bergen

Fonte: Bloomberg

Traduzido via ChatGPT