A primeira vez que a Revelstoke Capital Partners pediu aos investidores para manter a Fast Pace Health por mais tempo do que o usual, eles concordaram. Era 2020, e uma pandemia global deixava os mercados em alerta.

Assim, a Revelstoke colocou uma parte da rede de clínicas médicas em um novo fundo e encontrou novos investidores para substituir aqueles que queriam seu dinheiro de volta. A operação permitiu que alguns apoiadores recuperassem seu capital sem forçar a gestora de private equity a vender a um preço pouco atraente.

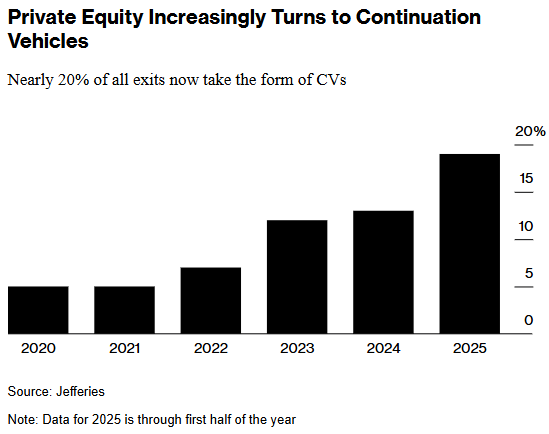

Estruturas como essa, frequentemente chamadas de continuation vehicles (CVs) [veículos de continuidade], explodiram em popularidade desde então, à medida que as firmas de private equity enfrentam um período de seca nas transações. Seu crescimento é tal que algumas já estão criando “CVs de CVs” — ou CV-squared, como são conhecidos.

No caso da Revelstoke, investidores se opuseram a uma tentativa mais recente de prolongar a propriedade da Fast Pace Health por meio de um novo fundo de continuidade, segundo pessoas familiarizadas com o assunto. Os planos acabaram sendo arquivados, disseram as fontes, que pediram anonimato devido à natureza privada das discussões.

O negócio frustrado evidencia uma tensão crescente entre as firmas de private equity e seus investidores. As gestoras de buyout [aquisição alavancada] acumulam um enorme estoque de empresas para vender, enquanto taxas de juros elevadas continuam limitando as aquisições. Os investidores, por sua vez, estão ficando impacientes. E não há soluções fáceis.

“Não acho que isso seja a norma”, disse Harold Hope, chefe global de private market secondaries no Goldman Sachs Group Inc., em entrevista. “Não consigo me lembrar de termos entrado em um negócio de CV esperando que a saída fosse outro CV.”

A Revelstoke não quis comentar.

Outros gestores tiveram sucesso. A Accel-KKR Co. prolongou sua participação na isolved, uma empresa de software de recursos humanos, captando US$ 1,9 bilhão para um segundo veículo de continuidade. A CapVest, por sua vez, está tentando transferir a Curium Pharma para um segundo veículo de continuidade, e a PAI Partners busca fazer o mesmo com a produtora de sorvetes Froneri, segundo fontes.

A CapVest não respondeu a pedidos de comentário. A PAI recusou comentar.

O Goldman se destacou como investidor líder no CV-squared da Accel-KKR. Também é investidor líder nas transações de CV-squared da PAI, de acordo com pessoas com conhecimento dos negócios. Hope não quis comentar as transações, mas afirmou, de modo geral, que algumas empresas se beneficiam de permanecer privadas por mais tempo.

As firmas de private equity vêm sendo pressionadas a devolver capital aos investidores, já que a desaceleração nas transações se arrasta pelo terceiro ano. As distribuições como porcentagem do valor dos fundos caíram para 7% no primeiro trimestre deste ano, contra cerca de 25% entre 2015 e 2019, segundo Abdulla Zaid, da MSCI Inc.

O número de veículos de continuidade repetidos ainda é relativamente pequeno, afirmou Adam Johnston, sócio e membro da equipe de private equity da Stepstone Group, em entrevista.

Muitos desses CVs repetidos são casos em que um conjunto de ativos foi previamente transferido para um novo fundo, e o gestor agora busca um segundo ou terceiro veículo de continuidade para apenas um dos ativos remanescentes, segundo participantes do mercado.

As firmas de buyout frequentemente acreditam que “ainda há carne no osso e querem continuar mantendo as empresas”, disse Johnston. Em outros casos, investidores recorrentes ou líderes querem liquidez e pressionam a firma a levantar capital para um veículo de continuidade, acrescentou.

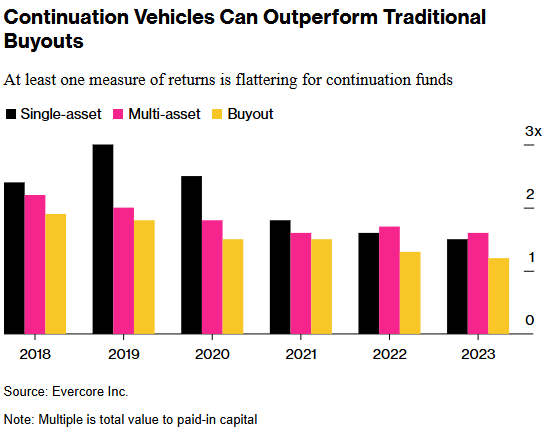

É possível que os fundos de continuidade sejam, neste momento, o melhor uso do dinheiro para alguns investidores. Um relatório da Evercore Inc. mostra que, por pelo menos uma métrica, os CVs de ativo único superaram os buyouts nos últimos anos. Eles também tendem a cobrar taxas de administração mais baixas que os veículos tradicionais de private equity.

O investimento da Accel-KKR na isolved, adquirida pela gestora em 2011, gerou um múltiplo bruto de 19,2 vezes sobre o investimento, segundo pessoas com conhecimento do assunto. A empresa propôs outro fundo de continuidade para a isolved porque acredita que há mais espaço para crescimento, disseram as fontes.

Ainda assim, negócios de CV-squared enfrentam níveis incomuns de escrutínio dos investidores, pois vendas ou ofertas públicas são preferidas.

“Meu caminho de saída preferido em todos os casos é uma venda para um comprador estratégico que possa pagar mais porque terá o benefício de várias sinergias”, disse Amyn Hassanally, chefe global de private equity secondaries na Pantheon.

Um problema com os negócios de CV-squared é o conflito de interesse inerente entre investidores e firmas de private equity, afirmou Hassanally. O processo permite que essas gestoras renegociem suas taxas e participação nos ativos ao transferi-los de um fundo de continuidade para outro.

As firmas de buyout devem demonstrar que conduziram “um processo completo e justo” para encontrar preços precisos para seus ativos, mesmo que estejam sendo transferidos para um novo veículo de continuidade, disse ele.

Naturalmente, alguns compradores são céticos e evitam negócios de CV-squared, apesar das propostas das firmas de private equity.

“Nossa visão é que encontramos melhores oportunidades de risco-retorno no primeiro capítulo de um CV do que no segundo”, afirmou Johnston, da Stepstone.

Fonte: Bloomberg

Traduzido via ChatGPT