Os cofres públicos brasileiros perdem 60 bilhões de reais (US$ 11,3 bilhões) por ano, à medida que as emissões de dívida do governo enfrentam uma concorrência feroz de títulos locais isentos de impostos, disse o secretário do Tesouro, Rogerio Ceron, em entrevista.

O governo desembolsa aproximadamente 40 bilhões de reais em yield adicional para atrair investidores para longe do regime de tributação zero atrelado a projetos de infraestrutura, afirmou Ceron, embora tenha alertado que o número é uma estimativa, já que os dados oficiais são difíceis de calcular. Para piorar, as contas públicas sofrem um impacto adicional de 20 bilhões de reais por ano em receita perdida com esse tipo de título, que vem ganhando popularidade.

“Há uma correlação clara entre o aumento da emissão de títulos de infraestrutura isentos de impostos e os custos para o Tesouro”, disse Ceron, em seu gabinete em Brasília.

As contas públicas do Brasil estão no centro das atenções dos investidores, à medida que o governo do presidente Luiz Inacio Lula da Silva lança novos programas sociais antes das eleições gerais do próximo ano. O aumento das despesas vem alimentando o ceticismo em relação à meta do governo de registrar um superávit primário — que exclui os pagamentos de juros sobre a dívida — em 2026. Para isso, o governo busca medidas como reduzir isenções tributárias e elevar tributos sobre o setor financeiro.

Nesse contexto, os títulos isentos de impostos prejudicam o governo ao mesmo tempo em que oferecem apenas ajuda limitada ao setor privado, disse Ceron. As empresas podem se beneficiar no curto prazo do incentivo, ele admite. Mas, quando procuram instituições como o banco de desenvolvimento do Brasil em busca de crédito, pagarão uma taxa de juros vinculada a títulos federais de 5 anos, que vem sendo pressionada para cima, afirmou.

“Não é uma vantagem tão grande assim, porque elas só obtêm a isenção e ainda assim pagam um valor maior na taxa de juros de longo prazo usada pelo BNDES”, disse Ceron, referindo-se ao banco de desenvolvimento do país.

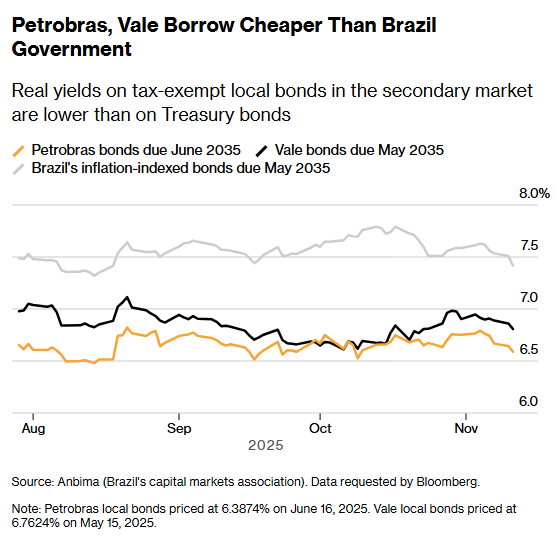

Dados da associação do mercado de capitais do Brasil, a Anbima, mostram que a petroleira estatal Petroleo Brasileiro SA e a gigante de mineração Vale SA emitiram recentemente debêntures isentas de imposto, como são chamados esses títulos locais, a um custo menor do que títulos de prazo semelhante emitidos pelo governo brasileiro.

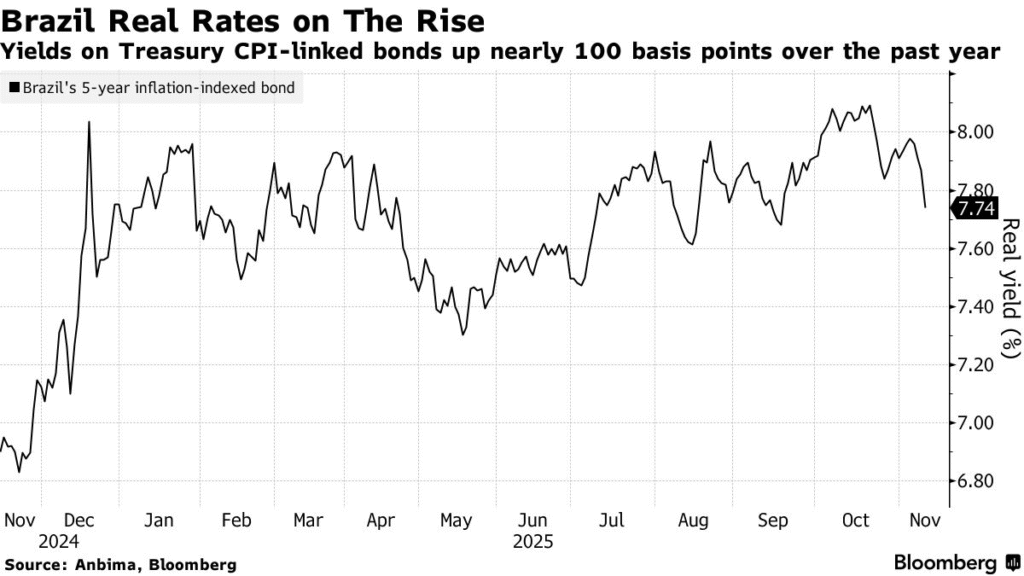

As emissões de debêntures isentas de imposto saltaram para 113,6 bilhões de reais até setembro, de 41,1 bilhões de reais em 2022, de acordo com a Anbima. Os fundos de debêntures de infraestrutura, que investem nesses títulos, também se expandiram nesse período, com o patrimônio sob gestão subindo para 316,8 bilhões de reais em setembro, ante 51,1 bilhões de reais três anos antes.

A visão de Fraga

O governo já havia apresentado ao Congresso um projeto de lei para encerrar o status de isenção tributária desses títulos, argumentando que a medida corrigiria uma distorção e ajudaria a levantar os recursos tão necessários para equilibrar o orçamento. Mas a resistência dos parlamentares foi tão forte que o plano morreu sem sequer ser levado a voto.

Agora é imperativo retomar o debate, segundo Ceron.

“Não nego que a isenção tenha um efeito na economia real, que é importante e estrutural”, disse ele. “Mas é preciso equilibrar isso com esses aspectos negativos, de modo que o resultado final seja positivo.”

Ceron tem um aliado poderoso no ex-presidente do banco central Arminio Fraga. O economista formado em Princeton tem defendido o fim imediato das isenções tributárias sobre instrumentos financeiros emitidos pelos setores agrícola, imobiliário e de infraestrutura do Brasil — incluindo as chamadas LCAs [letras de crédito do agronegócio], LCIs [letras de crédito imobiliário], CRAs [certificados de recebíveis do agronegócio] e debêntures privadas [títulos de dívida corporativa de empresas].

Esses títulos, argumenta Fraga, permitem que as empresas levantem recursos a um custo mais baixo do que o próprio governo federal — uma distorção que silenciosamente se transformou em um privilégio caro.

“Claramente, esse subsídio não faz o menor sentido”, escreveu Fraga no jornal O Globo em outubro. “Eliminá-lo reduziria os custos de financiamento do Tesouro e enviaria um sinal à sociedade de que políticas de baixa qualidade como essas isenções não serão mais toleradas.”

Denis Ferrari, gestor de portfólio de renda fixa na Kinea Investimentos, concorda que o trabalho do Tesouro agora é mais difícil. “Esses fundos de renda fixa isentos de imposto estão atraindo mais recursos e, consequentemente, há menos demanda para rolar a dívida pública”, disse.

Eleições

Daqui para frente, o Tesouro está preparado com um colchão de liquidez suficiente para cobrir mais de nove meses de vencimentos da dívida, disse Ceron. Ele ressaltou que é um nível confortável especialmente à medida que o país se aproxima do ano eleitoral de 2026.

“Ter esse colchão já dá ao mercado a tranquilidade de que não haverá problemas ou pressão para rolar um montante significativo de dívida”, afirmou.

Ele espera que os investidores mostrem maior demanda por títulos prefixados no início do próximo ano, diante das expectativas de que o banco central comece a reduzir o custo de empréstimo a partir de uma máxima de quase duas décadas.

Ceron disse que não há sinal de fortes saídas de capital nos próximos meses, devido à atração exercida pelas taxas de juros do Brasil, que ainda estão acima das de países pares.

“Não vejo isso acontecendo”, afirmou. “Pode até haver alguma saída de divisas devido a pagamentos de dividendos, mas isso pode ser absorvido.”

— Com assistência de Giovanna Serafim

Fonte: Bloomberg

Traduzido via ChatGPT