Um número crescente de gestores de recursos passou a alertar para o risco de se concentrar em um segmento do mercado de títulos de dívida brasileiro que entrou em boom, à medida que investidores buscam alguns dos maiores retornos (yields) em quase duas décadas.

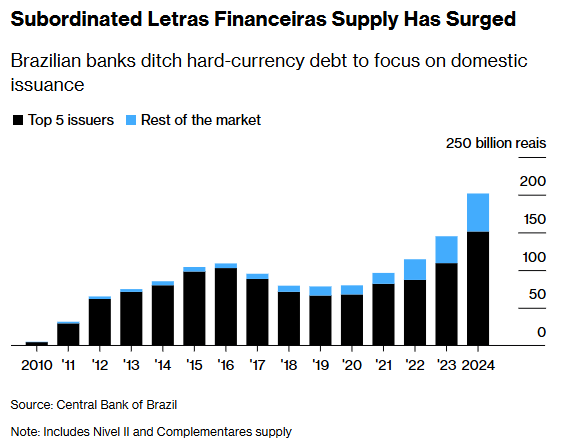

As emissões de títulos conhecidos como letras financeiras subordinadas — um tipo de dívida subordinada que os bancos usam para levantar capital para fins regulatórios — dispararam no mercado doméstico, à medida que brasileiros direcionam recursos para fundos locais de renda fixa, tornando mais barato para os bancos captar recursos localmente do que nos mercados internacionais.

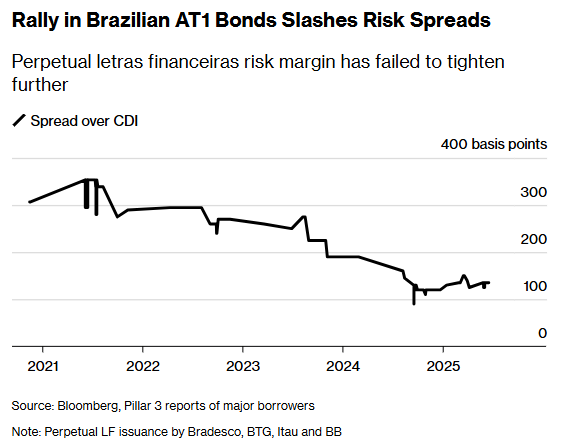

Mas, com a principal taxa de referência usada para definir as taxas desses títulos perto de 15%, o nível mais alto desde 2006, os investidores têm exigido pouco retorno adicional em troca dos riscos. Isso fez com que os spreads de crédito desses títulos de vencimento perpétuo caíssem para cerca de um ponto percentual — aproximadamente um terço do nível de três anos atrás — e levou alguns investidores profissionais a reduzir sua exposição ou a diminuir as expectativas de novos ganhos.

“Na verdade, começamos a vender esses títulos porque achamos que o risco já não compensa”, disse Ricardo Colin, head de crédito da MAG Investimentos, uma gestora de recursos sediada em São Paulo. “Se houvesse uma crise de crédito, os títulos emitidos com spreads muito apertados provavelmente seriam os que mais prejudicariam os fundos.”

Os títulos são equivalentes às notas Additional Tier 1 [instrumentos de capital adicional de Nível 1] vendidas em outros mercados. Junto com dívidas mais seniores de Tier 2, eles são em grande parte emitidos por grandes bancos como Banco Bradesco SA e Itau Unibanco Holding SA, os dois maiores emissores dessas notas. Esses grandes credores costumam ser vistos como uma aposta mais segura do que o próprio governo do país, e o recuo recente não foi motivado por qualquer preocupação com inadimplência.

Os riscos, em vez disso, decorrem da natureza peculiar desses títulos, que não têm data de vencimento e possuem taxas de juros que são reajustadas periodicamente. Isso dá aos bancos a opção de, na prática, postergar seu resgate ao não exercer a opção de recomprar os títulos, algo que eles normalmente fazem na primeira data de call [data da opção de recompra].

Ainda assim, dado o quanto os spreads de yield se estreitaram, há a possibilidade de que eles passem a optar por não recomprar os títulos quando o banco central do Brasil voltar a afrouxar a política monetária para estimular a economia. Isso levanta dúvidas sobre se os investidores estão sendo suficientemente remunerados pelo risco de ficarem “presos” nesses títulos caso as taxas de juros comecem a ser reajustadas para níveis mais baixos e os pagamentos de resgate sejam empurrados para frente.

Raphael Nascimento, diretor de instituições financeiras para a América Latina na Fitch Ratings, disse que muitos investidores parecem ter subestimado alguns dos riscos, à medida que as emissões desses títulos se inflaram nos últimos anos.

“A educação nesse mercado não é muito disseminada, mesmo entre investidores institucionais”, afirmou.

A demanda por esses títulos tem sido impulsionada pelo forte salto das taxas de juros desde a pandemia, à medida que o banco central se juntou a outros ao redor do mundo no aperto da política monetária para conter a inflação. Isso direcionou investidores para fundos de renda fixa, que neste ano captaram volumes expressivos de recursos, ao mesmo tempo em que brasileiros se afastaram das ações, mesmo com a alta da bolsa.

Isso aumentou o número de bancos menores que passaram a emitir esses títulos subordinados. Embora os cinco maiores credores ainda respondam pela maior parte dessas emissões, o número total de emissores mais do que dobrou nos últimos quatro anos, para mais de 100, de acordo com dados do banco central.

Gestores de portfólio de São Paulo ao Rio de Janeiro dizem que estão mantendo limitada sua exposição, dado o quanto os spreads de risco se estreitaram. Eduardo Alhadeff, da Ibiuna Investimentos, afirmou que as posições da gestora permanecem baixas, enquanto Conrado Rocha, da Polo Capital, observou que as avaliações se tornaram menos atraentes, havendo agora melhores oportunidades de risco-retorno entre bancos menores.

“Elas começaram a corrigir em outubro, mas ainda não é o momento certo para aumentar posições”, disse Alhadeff.

“O principal risco é o alargamento dos spreads”, acrescentou. “Não vejo nenhum risco sistêmico ou risco de quebra de algum banco.”

Os títulos têm sido comprados majoritariamente por investidores institucionais, com cerca de dois terços deles detidos por fundos de investimento no fim do ano passado, segundo dados compilados pelo banco central. Mas investidores pessoa física ainda respondem por quase 20% das posições, uma fatia elevada pelos padrões internacionais, e os títulos têm atraído alguma atenção da espécie de indústria doméstica de influenciadores financeiros on-line do Brasil.

Com a inflação arrefecendo e o crescimento do Brasil esperado em desaceleração, economistas antecipam que as autoridades passarão a reduzir o custo de empréstimo, atualmente em 15%, mesmo enquanto sinalizam que continuarão mantendo as taxas em patamar elevado.

A perspectiva de um ciclo de afrouxamento começando já em janeiro levanta a questão sobre se os bancos continuarão recomprando os títulos perpétuos na primeira oportunidade, como normalmente fazem.

Com spreads de crédito tão baixos, os bancos podem ter menos incentivo para refinanciá-los se as taxas caírem e os spreads de novos títulos emitidos se alargarem. Isso significa que os investidores podem ficar “presos” com esses papéis justamente quando seus cupons reajustáveis começarem a cair.

Colin, da MAG, disse que os pagamentos atuais desses títulos não são altos o suficiente para justificar o risco em tal cenário. E o boom de emissões nos últimos anos significa que mais investidores estariam expostos à queda.

“Não estamos em um nível sustentável de spreads, especialmente para as notas perpétuas”, disse Colin, da MAG. “Isso pode prejudicar uma boa parte dos portfólios.”

Fonte: Bloomberg

Traduzido via ChatGPT