Vítor Costa

Hoje às 07:00

O Banco Central Europeu (BCE) prepara-se hoje para subir novamente as principais taxas de juro de referência, mas a um ritmo que deverá ser inferior ao realizado nas duas últimas vezes em que Christine Lagarde reuniu o seu conselho de governadores.

Depois de uma primeira subida de taxas em meio ponto percentual em julho, seguiram-se duas subidas ‘Jumbo’, de 0,75 pontos percentuais, em setembro e em novembro. Num ápice, os juros que se encontravam a zero e até negativos, subiram dois pontos percentuais.

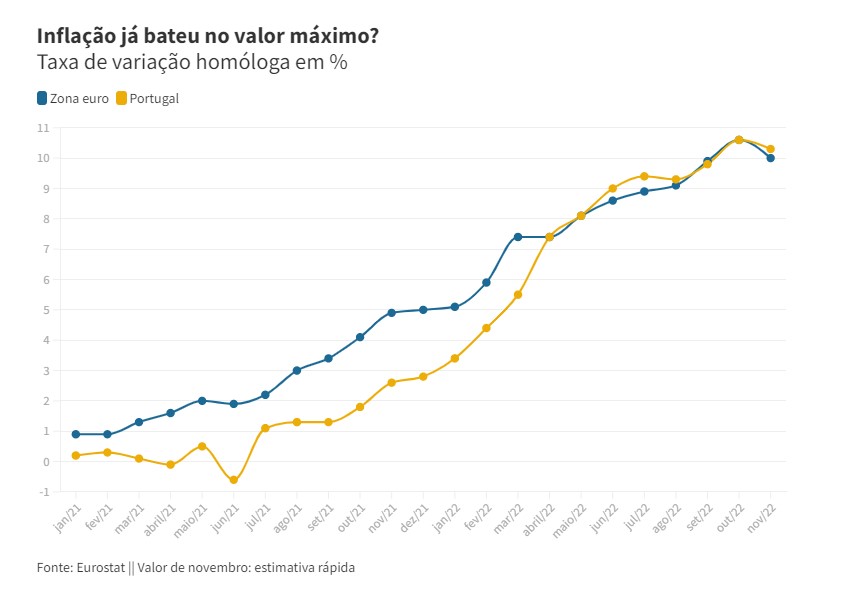

Foi a solução encontrada pelo BCE para responder (para alguns economistas de forma tardia face aos restantes bancos centrais) às pressões inflacionistas que já se faziam sentir desde meados do ano passado, mas que se intensificaram de forma abrupta com a invasão da Ucrânia pela Rússia e fizeram a taxa de inflação ultrapassar os 10% em outubro em termos homólogos. Um valor cinco vezes superior aos 2% que o BCE tem como referência para a estabilidade dos preços.

Hoje, o cenário é diferente. E essas diferenças serão suficientes para que a subida de juros seja de apenas meio ponto percentual. Pelo menos essa é a convicção de 51 dos 60 analistas consultados pela agência Reuters.

Uma previsão a que não será alheio o facto de a economia da zona euro poder já estar a entrar em recessão, deixando o BCE no dilema entre uma maior subida de juros para fazer curvar a inflação e a possibilidade de, dessa forma, penalizar ainda mais uma atividade económica já de si débil.

A maioria dos economistas ouvidos pela Reuters acreditam mesmo que a economia do euro irá entrar em recessão técnica recuando para valores negativos no quarto trimestre deste ano e no primeiro do próximo.

Um cenário que o BCE não apontava nas suas últimas previsões (feitas em setembro e que hoje deverão ser revistas), onde previa um crescimento de 0,9% em 2023 e uma taxa de inflação de 5,5%. Apenas num cenário mais adverso o BCE admitia uma recessão no próximo ano, com a inflação a ficar nos 6,9%.

E, se estes dados são importantes para a decisão que Lagarde terá de anunciar esta quinta-feira, também não serão menos importantes os valores de novembro da inflação na zona euro. Depois de mais de dez meses em que a subida dos preços acelerou consecutivamente, em novembro, a taxa de inflação homóloga foi de ‘apenas’ 10%, um recuo face aos 10,6% de outubro.

Razões suficientes para Philip Lane, economista-chefe do BCE dizer na semana passada que estava “razoavelmente confiante” de que o pico máximo de inflação na zona euro estaria perto. Antes disso, no final de novembro, já o governador do Banco de Portugal, Mário Centeno, tinha dito que a subida de juros do BCE de hoje deveria ser inferior às duas últimas.

Nota do editor

O BCE tem três taxas de juro de referência:

- A taxa das operações principais de refinanciamento. A taxa à qual os bancos podem contrair empréstimos junto do BCE pelo prazo de uma semana: está atualmente nos 2%, mas foi de zero entre março de 2016 e julho deste ano;

- A taxa de depósito, que determina os juros que os bancos recebem pelos depósitos realizados junto do BCE: está atualmente em 1,5%. Mas entre julho de 2012 e junho de 2013 era de zero. E entre junho de 2013 e julho deste ano era negativa, obrigando os bancos a pagar pelos depósitos que faziam no BCE;

- E a taxa de cedência de liquidez, que determina o juro que os bancos pagam quando contraem empréstimos junto do BCE pelo prazo de um dia (overnight). Está atualmente em 2,25%.

Juros vão continuar a subir? Sim

E se é provável que a subida de juros por parte do BCE deverá começar a desacelerar hoje, também parece certo que a subida de taxas ainda tem um longo caminho para fazer.

Para a economista Sofia Vale, “o BCE subirá a taxa de juro de referência enquanto a reserva federal norte-americana o fizer também”, até porque, prossegue a professora do ISCTE, “ao proceder assim, o BCE evita fugas de capitais e a depreciação do euro que encareceria as importações de petróleo, agravando o problema da inflação na Europa”. (Leia as respostas completas de Sofia Vale aqui).

Esta quarta-feira a Reserva Federal norte-americana decidiu subir a sua principal taxa de referência em 0,5 pontos percentuais para um intervalo entre 4,25% a 4,5%. Uma subida que fica abaixo das quatro últimas, de 0,75 pontos percentuais, e que ocorre depois de a taxa de inflação de novembro se ter ficado em 7,1% contra os 7,7% de outubro.

Também Filipe Garcia, da IMF – Informação de Mercados Financeiros, aponta para a continuação da subida dos juros na Europa. O economista começa por salientar que atualmente o mercado continua a ser mais influenciado pela taxa de depósito do BCE e que a expectativa dos mercados é a de que esta taxa, atualmente em 1,5%, possa continuar a subir. “As expectativas de mercado estão bem calibradas, colocando a taxa de depósitos entre 2,75% e 3%, máximo a atingir no primeiro semestre de 2023.”

Para além da esperada subida de 0,5 pontos percentuais (50 pontos base) na reunião de hoje, Paulo Rosa, economista sénior do Banco Carregosa, aponta para novas subidas na taxa de depósito. “Está prevista também atualmente pelo mercado uma subida de igual dimensão de 50 pontos na primeira reunião de 2023, a 2 de fevereiro, seguida de aumento de 25 pontos base na segundo reunião em 2023 do BCE a 16 de março, fixando-se nessa altura a taxa de juro dos depósitos do BCE nos 2,75%, muito perto da sua taxa terminal esperada atualmente, que o mercado antecipa (…) na zona euro à volta dos 2,8%”. (Leia as respostas completas de Paulo Rosa aqui)

E no futuro? Descidas, poucas. Taxas perto de zero, nem pensar

E mesmo num cenário de maior controlo dos preços, e já depois de as taxas de juro na zona euro terem batido no máximo, a ideia de que poderão voltar a recuar para níveis como os que existiram na última década é pouco realista, segundo os economistas ouvidos pela CNN Portugal.

“O mercado incorpora a manutenção de taxas perto do seu nível terminal por bastante tempo”, adianta Filipe Garcia, adiantando que, atualmente, os mercados de futuros para a Euribor a 3 meses apontam para uma descida “das taxas a partir de meados de 2024 de 3% para 2,5%, ficando nesse nível durante o resto das maturidades (pelo menos até 2028)”.

E pensar num regresso a taxas próximo de zero é irrealista, segundo o economista. “Acho muitíssimo improvável. O BCE viu-se apanhado num cenário de ‘armadilha de liquidez’ que lhe retirou uma parte importante do seu arsenal de política monetária e só uma situação muitíssimo especial levaria a que se voltasse a meter de novo ‘nesse buraco’ de onde o Banco do Japão tenta sair há décadas”.

Paulo Rosa sublinha, no entanto, que é muito difícil fazer previsões para as taxas de juro e apenas admite que estas venham a descer se se confirmar que a economia da zona euro venha mesmo a entrar em recessão e a inflação “sinalizar uma visível desaceleração”. Ainda assim, prossegue o economista, essa descida nunca seria para níveis próximos de zero. “Taxas de juro novamente próximas de zero é um cenário atualmente muito pouco expectável, mas tudo dependerá da evolução da inflação nos próximos anos.”

Sofia Vale sublinha que a partir do momento em que as taxas de juro atinjam o seu ponto máximo tudo vai depender da inflação. “Se as taxas de juro atingirem um teto, é expectável que passem a oscilar com a inflação, descendo se a inflação descer e subindo se a inflação subir, recuperando aquela que era a prática tradicional até à crise financeira e que conduziu a convergência das taxas de juro para um limite inferior.” Mas a economista também afasta o cenário de as taxas regressarem ao passado recente. “De futuro, creio que os bancos centrais farão o que estiver ao seu alcance para que a taxa de juro não se volte a aproximar de zero”, conclui.

Fonte: CNN Portugal