Por Adriana Cotias — De São Paulo

01/02/2024 05h00 Atualizado há 4 horas

O início de 2024, que trazia a promessa de continuidade do bom desempenho para ativos de maior risco, frustrou a expectativa dos investidores. Janeiro foi o mês de colocar os lucros no bolso, depois da arrancada dos preços de praticamente todas as classes globais, incluindo o chamado “kit Brasil” – com alta das ações, recuo das taxas dos títulos de renda fixa e valorização do real – no último bimestre de 2023. Essa interrupção recente não apaga, porém, as boas perspectivas para o ano, segundo profissionais do mercado de investimentos.

As boas notícias vêm do exterior, com indicações de que a hipótese de recessão nos Estados Unidos está cada vez mais descartada, diz Marcela Rocha, economista-chefe da Principal Claritas. A mudança de postura do Federal Reserve (Fed, o banco central americano), no fim de 2023, foi a senha para que os investidores ganhassem confiança na tese do pouso suave da economia. O debate agora é quando virá a redução dos juros.

Na reunião de ontem, o BC americano manteve as taxas referenciais entre 5,25% e 5,5% ao ano. Jerome Powell, presidente do Fed, disse que precisa avaliar novos dados para medir se a inflação está na direção da meta de 2%. Os cortes devem começar em algum momento neste ano. Ele tirou de cena interpretações mais otimistas de que em março já poderia dar esse passo.

Rocha tinha dúvidas sobre em que tempo o Fed traçaria o seu roteiro. “Os dados de atividade do quarto trimestre vieram acima do esperado, reforçando a tese de que a economia americana vai muito bem, sem sinais de contração.”

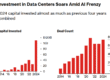

Foi nessa indefinição que o Ibovespa abandonou as máximas do fim de 2023, acima de 134 mil pontos, e encerrou janeiro com queda de 4,8%, interrompendo dois meses consecutivos de alta. O dólar comercial voltou a subir (1,8%) em relação ao real e o ouro disparou, fechando janeiro com valorização de 7,4%. Na renda fixa, o IMA-B 5, de títulos do Tesouro atrelados à inflação com prazo inferior a cinco anos, subiu 0,68%, mas o de papéis acima disso recuou 1,5%. O CDI ganhou 0,97%.

Mercado está mais seguro de que o ambiente é muito positivo, é difícil de contestar; mas consenso traz risco” — Philipe Biolchini

A realização de lucros afetou as moedas e bolsas de países emergentes em geral, após repiques das taxas de juros de dez anos do Tesouro americano. Mas Rocha acha que o cenário mais benigno não mudou e segue válida a tese do “pouso suave” para a economia dos EUA. “Se o crescimento desacelera sem recessão e o Fed reduzir as taxas de juros, afrouxando as condições financeiras, isso implica um dólar fraco e mais fluxo para emergentes e para o Brasil.”

O quadro fiscal ainda exige cautela, adverte a economista da Principal Claritas. A seu ver, 2024 vai ser um ano de muita discussão em torno da meta de déficit zero, cantada pelo ministro da Fazenda, Fernando Haddad – e já descumprida em 2023 por causa da liberação do pagamento de precatórios. O programa de investimentos para a indústria também trouxe ruídos e questionamentos sobre que medidas o governo vai conseguir aprovar no Congresso para fazer a conta fechar.

“Fora da política fiscal, o PIB desacelerou, mas está longe de uma recessão, a temperatura é boa. O agro desacelera, mas consumo e serviços seguem fortes, o desemprego é baixo, mas não impede a desinflação”, resume Rocha.

Com a divulgação do IPCA-15 menor do que o esperado, a Principal Claritas revisou a sua projeção para a inflação neste ano para 3,7% e a expectativa é que o Banco Central (BC) conseguirá cortar a Selic até 8,75%, dos 11,25% ao ano atuais, após a reunião do Comitê de Política Monetária (Copom) de ontem. “O pano de fundo não mudou, o global favorece o BC a seguir com as reduções. O fiscal não chega a ser um vento contrário para a reversão do otimismo com Brasil, tanto para o lado macro quanto para a alocação”, diz Rocha.

O quadro macroeconômico é “absurdamente positivo”, diz Philipe Biolchini, executivo-chefe de investimentos da Bradesco Asset Management. “Com inflação controlada, taxas de juros em queda de forma sincronizada, sem sacrifício para as economias, o que mais se pode querer? O crescimento do PIB é uma grande solução para vários problemas, não estamos mais falando de recessão”, afirma. “Os bancos centrais estão trabalhando com juros reais muito acima das médias e têm espaço para reduzir as taxas.”

Biolchini diz que esse cenário ainda precisa ter confirmação, mas reconhece que o “mercado hoje está mais seguro que o ambiente é muito positivo, é difícil de contestar”. Para ele, os investidores ficaram, porém, animados demais com uma visão quase consensual, colocaram tais expectativas nos preços de ativos rapidamente e o prêmio para assumir riscos ficou mais estreito com o rali do fim de 2023.

“Se houver queda dos juros e da inflação, sem sofrimento para a atividade, os preços podem se mostrar adequados, mas há riscos geopolíticos, fiscais e eleitorais em várias economias”, alerta. A sucessão presidencial nos EUA e a troca de comando no BC brasileiro no fim do ano são pontos de atenção. “Estamos correndo menos risco e buscando proteções”, diz Biolchini. Um termômetro de que as coisas parecem calmas demais é que o nível de volatilidade, medido pelo VIX, conhecido como “índice do medo”, está muito baixo. “Precisa tomar cuidado nesses momentos, quando todo mundo está na mesma ponta. Se, eventualmente, as coisas vão na direção errada, costuma haver movimentos abruptos.”

Na sua leitura, o kit Brasil é ótimo se tudo funcionar como se espera. O recomendado é manter uma carteira diversificada. O nível de juro real das Notas do Tesouro Nacional série B (NTN-B), que pagam a correção do IPCA mais uma taxa prefixada, de 5,5%, ou acima disso dependendo do prazo, mostra haver prêmio nas taxas longas, segundo o CIO da Bradesco Asset. “No curto prazo, as coisas parecem estar no preço, talvez o ganho não seja tão grande”, diz Biolchini.

O ano de 2024 tende a ser favorável para ativos de risco em geral, já que o principal tema vai ser a redução de juros nas economias desenvolvidas e a continuidade do ciclo de cortes no Brasil, diz Fernando Siqueira, estrategista-chefe da Guide Investimentos. Há uma combinação de crescimento moderado que historicamente costuma ser benigna.

“Não adianta reduzir as taxas quando tem uma recessão, como foi em 2008, mas esse não é o caso agora. O segundo motivo é que preços dos ativos ainda estão baixos: a bolsa está barata, a renda fixa tem gordura, os fundos imobiliários também”, prossegue Siqueira. “O ano começou mal porque no fim de 2023 houve excessos, em poucos dias mudou a precificação dos juros [americanos], com a leitura de que as taxas já começariam a cair na reunião de março [do Fed], era um pouco demais… há uma ressaca nos principais mercados emergentes.”

Nas suas indicações, Siqueira diz dar preferência a títulos atrelados ao IPCA, porque espera que a inflação seja mais salgada neste ano. Eventos climáticos podem atrapalhar, mas não a ponto de o BC abortar seu plano de cortes.

O estrategista da Guide também acha o momento favorável para as ações, especialmente de empresas de menor capitalização (“small caps”). Mas esse é um grupo que depende de fluxo local para ganhar fôlego, já que, quando o estrangeiro entra, ele privilegia papéis do Ibovespa. Uma retomada de fato tende a ficar para o segundo semestre, quando a Selic estiver abaixo de 10%, diz. Ele cita ainda que o principal índice da bolsa pode derrapar pelo peso das empresas de commodities, num período de preços internacionais potencialmente mais baixos.

Para André Leite, CIO da Tag Investimentos, a bolsa brasileira fechou 2023 com potencial estreito de valorização, diante das projeções do mercado para um Ibovespa na casa dos 142 mil, 143 mil pontos, mas ficou mais atrativa com a correção de janeiro. “Na medida em que o Brasil vá reduzindo a taxa de juros, melhora o resultado das empresas. A gente começou o ano mais reticente, mas depois dessa realização voltamos para o ponto neutro [a alocação estrutural].”

Na renda fixa, ele diz que o juro real “para o investidor é bem polpudo, e sem precisar correr risco”. Por essa razão, dá preferência ao IMA-B, com taxas historicamente altas na NTN-B, perto de 5,5%, e uma inflação implícita relativamente baixa. “Qualquer surpresa altista com a inflação para 2024, os papéis tendem a performar.” Já as estratégias ligadas aos prefixados estão bem ajustadas às expectativas para a Selic, a seu ver. Leite diz ainda gostar da classe de crédito, de debêntures que pagam um prêmio acima do CDI, e que “estão com excesso de spread”.

O executivo da Tag acha que a probabilidade de recessão nos EUA é maior do que o mercado coloca nos preços atuais. “Isso nos leva a um posicionamento mais defensivo, menos estrutural em ações, com mais renda fixa americana.”

Fonte: Valor Econômico