SEIS MESES atrás, quando o presidente Donald Trump anunciou uma guerra comercial de agressividade sem precedentes, empresas e investidores se prepararam para uma desaceleração. Movimentos nos mercados financeiros apontavam para uma recessão profunda. A confiança dos consumidores americanos despencou. O mesmo aconteceu com algumas medidas de crescimento econômico “em tempo real”. Ainda assim, hoje, mesmo com a troca de farpas ácidas entre América e China, há menos efeitos de “Liberation Day” do que o esperado.

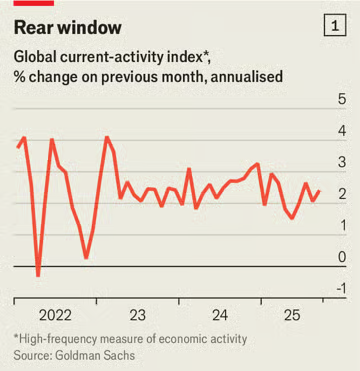

Um “indicador de atividade corrente” produzido pelo Goldman Sachs, um banco, constata que, após fraquejar na primavera, a economia global está crescendo quase tão rápido quanto antes de o sr. Trump entrar em cena (ver gráfico 1). O PMI composto global do JPMorgan, um indicador de alta frequência da atividade, parece robusto: em agosto atingiu a máxima de 14 meses. Uma medida em tempo real do Federal Reserve Bank de Atlanta sugere que, no terceiro trimestre de 2025, o PIB dos Estados Unidos cresceu 3,9% em taxa anualizada — um desempenho forte, embora quase todos esperem um quarto trimestre mais fraco. Apenas um país da OCDE, a Finlândia, está em recessão, em comparação com oito no início de 2023. Em abril, economistas rebaixaram suas previsões para o crescimento econômico global em 2025 para 2,2%; agora o consenso é 2,6%, onde estava no começo do ano.

A economia global vai bem em parte porque a guerra tarifária do sr. Trump está se revelando menos brutal do que o esperado. Suas políticas em abril implicavam uma tarifa americana efetiva tão alta quanto 28%. Após uma série de recuos, as importações atualmente enfrentam um imposto de pouco mais de 10%. Enquanto isso, uma política fiscal agressiva, especialmente na América, está alimentando a demanda. Essas condições favoráveis podem chegar ao fim: o sr. Trump poderia impor novas tarifas a qualquer momento, enquanto, em algum ponto, os governos podem encontrar uma forma de reduzir os déficits orçamentários. Por ora, no entanto, os mercados financeiros acreditam que o ímpeto econômico vai durar.

Os investidores esperam uma temporada decente de lucros corporativos para o terceiro trimestre deste ano, após um segundo trimestre em que os lucros das empresas globais cresceram 7% na base anual — acima da média histórica. O MSCI ACWI, um índice de ações globais, está em máximas históricas. Durante expansões econômicas, empresas “cíclicas” — aquelas que fornecem itens discricionários como automóveis e equipamentos de construção — tipicamente superam empresas “defensivas”, com produtos de que as pessoas precisam faça chuva ou faça sol (como bens de consumo básicos). Em forte contraste com abril, os preços das ações de empresas cíclicas globais estão disparando.

Além disso, muitas preocupações comuns sobre a economia global são menos assustadoras do que parecem à primeira vista. Uma preocupação é que os investimentos em inteligência artificial, especialmente em data centers, sejam a única coisa mantendo a festa, prenunciando desastre se os investidores esfriarem com a tecnologia. Esse argumento é mais forte na América, onde o investimento em equipamentos e software de processamento de informação (IPES) respondeu por cerca de 40% do crescimento do PIB real no último ano. Ainda assim, no mínimo absoluto, dois terços do IPES não têm nada a ver com IA. Os dados incluem, por exemplo, uma empresa comprando um computador. Além disso, fora da América não há evidência alguma de que TI esteja impulsionando o crescimento.

Uma segunda preocupação diz respeito ao emprego. O crescimento do emprego na América desacelerou. O próximo relatório de empregos, sempre que o fim da paralisação do governo permitir sua publicação, pode mostrar crescimento praticamente zero das folhas de pagamento. Isso elevou temores de desemprego induzido por IA. Não tão rápido. Um novo estudo do Yale Budget Lab conclui que “o mercado de trabalho mais amplo não experimentou uma disrupção discernível desde o lançamento do ChatGPT”. Fora da América há pouca evidência de desaceleração do emprego. No primeiro semestre do ano, os outros 37 países do clube da OCDE adicionaram 3 milhões de empregos, em linha com a norma de pouco antes da pandemia de covid-19. Na medida em que o mercado de trabalho americano esteja fraco, fatores particulares como a repressão do governo Trump à imigração podem ser os culpados.

Uma terceira preocupação diz respeito à confiança do consumidor. Embora na América ela tenha subido em relação às mínimas de abril e maio, ainda permanece muito abaixo do nível pré-covid (ver gráfico 2). A situação é apenas um pouco melhor em outros lugares. Uma medida global de incerteza de política econômica permanece elevada, assim como as buscas no Google por “tariffs”, sugerindo que as políticas do sr. Trump ainda pesam na mente das pessoas. Outros temem que um estouro da bolha de ações de IA tornaria as pessoas ainda mais miseráveis. Economistas tipicamente argumentam que pessimismo prenuncia uma desaceleração econômica. Ainda assim, seis meses após o Liberation Day, se a alta incerteza fosse ter tal efeito, certamente já o teria feito. A economia global tornou-se notavelmente resiliente a “crises”. ■

Fonte: The Economist

Traduzido via ChatGPT