O presidente dos Estados Unidos, Donald Trump, afirma que o Federal Reserve deveria fixar sua taxa básica de juros em 1% para reduzir os custos de financiamento do governo, permitindo à administração custear os elevados e crescentes déficits esperados após sua nova lei de gastos e cortes de impostos.

Trump, no entanto, deveria ter cautela com o que deseja.

Uma taxa de juros do Fed tão baixa normalmente não é um indicativo de que os EUA são o “país mais quente” do mundo para investimentos, como Trump tem afirmado. Trata-se, em geral, de uma resposta emergencial a uma economia em sérias dificuldades.

A economia dos EUA, neste momento, não está enfrentando esse tipo de dificuldade. Mas, com o mercado de trabalho próximo do pleno emprego, crescimento econômico contínuo e inflação acima da meta de 2% do banco central norte-americano, as taxas de juros ultrabaixas desejadas por Trump poderiam gerar efeitos adversos se os investidores do mercado de US$ 36 trilhões em Treasuries interpretassem tal movimento como uma submissão do Fed à pressão política — cortando juros pelos motivos errados.

O Congresso atribuiu ao Fed a missão de manter preços estáveis e pleno emprego, não de tornar o déficit fiscal barato. Cortar juros no ambiente atual poderia muito bem reacender a inflação.

“Não estou necessariamente convencido de que… se o Fed decidisse amanhã reduzir a taxa para 1%, isso teria o impacto tradicional nas taxas de juros de longo prazo. O temor no mercado de títulos seria de que a inflação reacenderia e, essencialmente, haveria uma perda da independência do Fed e uma desancoragem das expectativas inflacionárias”, afirmou Gregory Daco, economista-chefe da EY-Parthenon.

Embora haja “margem para flexibilização” a partir da faixa atual de 4,25% a 4,50%, isso está muito distante da magnitude dos cortes que Trump propõe, disse ele.

Daco observou que a taxa de desemprego está em 4,1%, a economia cresce cerca de 2% e a inflação está em torno de 2,5%:

“Do ponto de vista dos dados, não há nada que sugira a necessidade de uma redução imediata e substancial [na taxa de juros].”

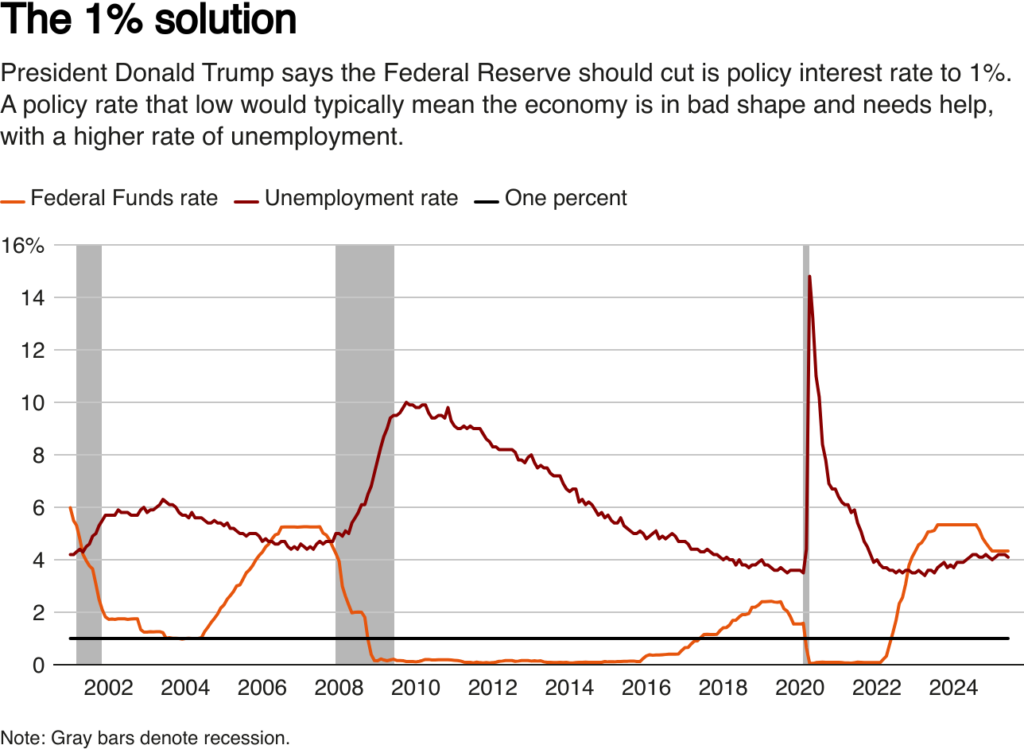

1% é normal?

Uma taxa básica de 1% do Fed não é incomum nos últimos 25 anos, mas tampouco representa tempos prósperos — geralmente coincide com taxas de desemprego de 6% ou mais.

O ex-presidente George W. Bush governou em uma época em que a taxa estava em 1%. Isso ocorreu pouco após a invasão do Iraque em 2003 e no final de uma sequência de cortes de juros pelo Fed após o colapso das pontocom e os ataques de 11 de setembro de 2001.

O ex-presidente Barack Obama herdou uma taxa básica próxima de zero ao assumir o cargo em janeiro de 2009 — junto com a crise financeira global.

O próprio Trump recebeu o mesmo tratamento de juros quase nulos do Fed nos últimos meses de seu primeiro mandato, quando a pandemia de COVID-19 paralisou a economia.

O que o Fed controla — e o que não controla

Apesar de extremamente influente, o Fed possui ferramentas limitadas para influenciar a economia em tempos normais.

Os formuladores de política monetária do Fed se reúnem geralmente oito vezes por ano para definir a chamada federal funds rate.

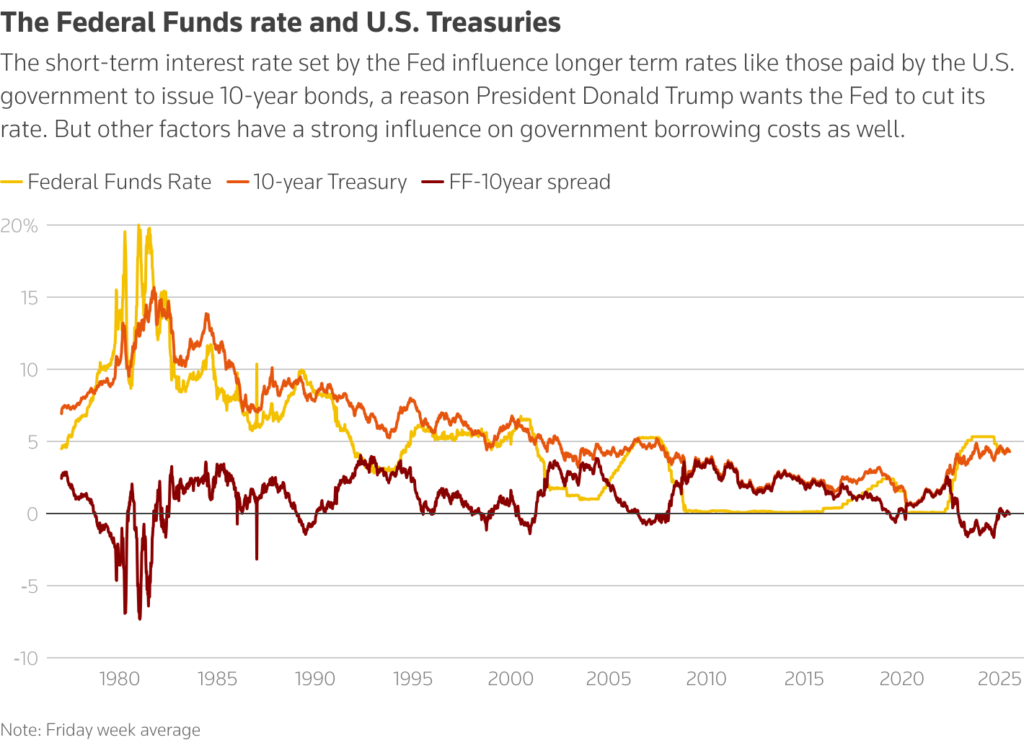

Apenas bancos tomam empréstimos entre si a essa taxa durante a noite, mas ela serve como referência para diversos outros tipos de crédito — influenciando tudo, de dívidas corporativas a hipotecas residenciais, cartões de crédito ao consumidor e rendimentos de Treasuries.

Talvez ainda mais importante: essa taxa molda as expectativas sobre a trajetória futura dos juros.

Apesar de estarem fortemente correlacionadas à taxa do Fed, essas demais taxas não são diretamente fixadas pelo banco central. Há sempre um spread, inclusive sobre o ponto que mais preocupa Trump: os juros pagos pelas Treasuries dos EUA.

Oferta, demanda e risco

As taxas de juros ao longo dos mercados globais são, em última instância, determinadas pela negociação entre oferta, demanda e percepção de risco. A demanda de fundos de pensão estrangeiros por Treasuries ou títulos lastreados em hipotecas, por exemplo, influencia quanto os americanos pagam por uma hipoteca ou quanto o governo dos EUA paga para se financiar.

Oferta e demanda são fatores críticos.

A oferta de dívida do governo dos EUA é determinada pelos níveis de gastos e arrecadação estabelecidos pelo presidente e pelo Congresso. O governo federal costuma gastar mais do que arrecada a cada ano, e o Tesouro cobre esse déficit anual com dívida, emitindo títulos com prazos de vencimento que variam de 30 dias a 30 anos.

Ceteris paribus, déficits maiores e dívidas acumuladas mais elevadas implicam taxas de juros mais altas. Espera-se que déficits e dívida aumentem após a aprovação no Congresso, no início deste mês, da “One Big Beautiful Bill Act” de Trump.

No lado da demanda, os EUA desfrutam de uma posição privilegiada que mantém seus custos de financiamento baixos — por ainda serem considerados um investimento relativamente livre de risco, com ampla oferta, mercados profundos e bem estruturados e um histórico de instituições e normas legais sólidas.

Os retornos atuais acima de 4% são particularmente atraentes para grandes fundos de pensão ou aposentados que buscam renda com segurança de capital.

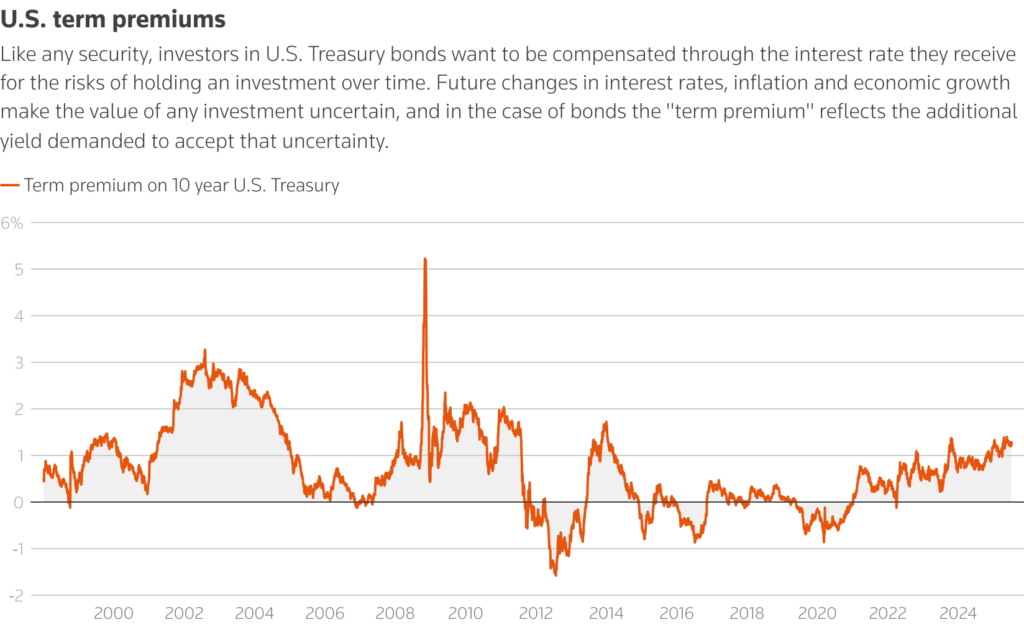

Mas, como qualquer tomador de crédito, o governo dos EUA precisa pagar um prêmio pelo risco assumido pelo investidor. Investir em uma Treasury de 10 anos significa abrir mão de outras oportunidades. Taxas de juros, inflação e crescimento econômico podem mudar nesse período — e os investidores exigem compensação por esses riscos.

Com a taxa do Fed como ponto de partida, todos esses fatores se somam na forma de um term premium [prêmio de prazo].

Intangíveis, como a confiança nas instituições de um país, também importam. Quando as ameaças de Trump de demitir o presidente do Fed, Jerome Powell, se intensificaram em abril, os rendimentos dos títulos subiram — e o presidente recuou — um sinal de que os mercados globais têm papel crucial na defesa da independência do banco central.

A política do Fed está fora de sintonia?

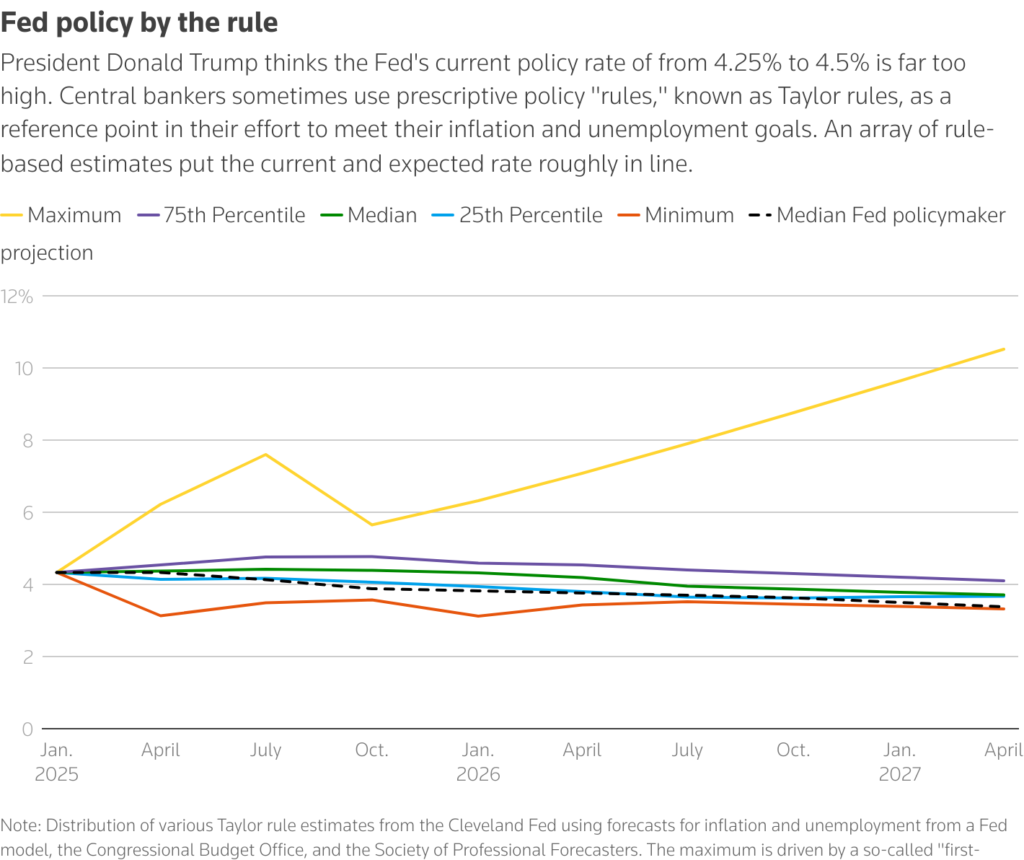

Recentemente, Trump enviou a Powell um bilhete manuscrito com uma lista das taxas de juros de bancos centrais e indicou, a lápis, onde acredita que a taxa do Fed deveria estar — próxima do patamar mais baixo.

Os formuladores de política monetária do banco central dos EUA afirmam que seria arriscado cortar os juros antes de ter certeza de que as novas tarifas de Trump — muitas já impostas e outras por vir — não vão estimular a inflação.

Bancos centrais frequentemente se referem a fórmulas ou regras de política monetária que relacionam sua meta de inflação com dados econômicos presentes e projetados para determinar qual seria a taxa de juros apropriada.

Nenhuma dessas fórmulas sugere uma taxa tão baixa quanto Trump deseja.

Fonte: Reuters

Traduzido via ChatGPT