/i.s3.glbimg.com/v1/AUTH_63b422c2caee4269b8b34177e8876b93/internal_photos/bs/2024/K/p/xBlB1rT96jhxYiQqnZOA/28bra-100-repasse-a4-img01.jpg)

A persistência da depreciação cambial e a natureza dos choques que têm levado a uma desvalorização do real ante o dólar, ligados a incertezas externas e domésticas, devem contratar um repasse desfavorável para a inflação brasileira à frente, segundo economistas. Algumas instituições, inclusive, já revisaram suas projeções para o Índice Nacional de Preços ao Consumidor Amplo (IPCA) por causa disso.

A taxa de câmbio saltou de R$ 5,02 por dólar em 28 de março para quase R$ 5,51 ontem, após encostar em R$ 5,52 na quarta-feira, na máxima do ano. Diante da perspectiva de que o câmbio fechará 2024 em R$ 5,30, e não mais R$ 5, o PicPay elevou sua projeção para o IPCA ao fim de 2024 de 3,8% para 4,1%. O BTG Pactual subiu sua projeção de câmbio de R$ 5 para R$ 5,20 em 2024 e de R$ 5,10 para R$ 5,30 em 2025. A previsão para o IPCA em 2024 até foi mantida em 4%, mas a estimativa para 2025 foi de 3,8% para 4%, refletindo a piora no câmbio, além do aumento das expectativas de inflação.

O câmbio é relevante para a condução da política monetária por causa do chamado “repasse cambial” para a inflação. “A taxa de câmbio é mais um dos preços relativos da economia. Qualquer alteração nela tem impacto na alocação de recursos e, por consequência, na inflação”, diz André Valério, economista sênior do Banco Inter.

Em um estudo, ele calculou que, em média, uma depreciação de 1% da taxa de câmbio, normalizando o modelo, eleva a inflação em 0,16 ponto percentual (p.p) um ano após o choque. Isso varia, no entanto, dependendo da natureza do choque cambial, diz Valério.

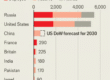

O economista dividiu sua análise em dois blocos por origem dos choques: internacionais ou domésticos. Ele avaliou choques de demanda e incerteza nos dois blocos, além de choques de oferta global e política monetária no Brasil.

Cada choque foi representado por uma variável (ver tabela abaixo). Um choque que aumente a demanda global em 1%, por exemplo, geraria uma apreciação do câmbio de 6% um ano depois, segundo o Inter, devido ao impacto positivo nos preços das commodities, já que o Brasil é exportador. Um choque que aumente o risco-país em 12%, por outro lado, levaria a uma depreciação do câmbio de 4% em um ano, porque uma maior percepção de risco tende a gerar fuga de capital do país.

Valério concluiu que, tudo constante, o maior repasse cambial à inflação ocorreria pela depreciação da taxa de câmbio gerada por choque de demanda doméstica.

“Do ponto de vista dos economistas, vivemos um equilíbrio geral. Então, existem efeitos de segunda ordem, tipo ‘efeito borboleta’: uma pequena mudança gera ramificações na economia. Uma demanda doméstica maior afeta o consumo dos agentes, que terá de ser, em parte, via bens importados, impactando demanda e oferta de moeda estrangeira no país e, portanto, o câmbio”, diz Valério.

Ele calcula que uma depreciação de 1% da taxa de câmbio por causa de um choque de demanda doméstica leva a um aumento de 0,53 p.p. na inflação em um ano. No agregado, no entanto, esse efeito tende a ser bem menor.

“Nem todos os choques vão afetar o câmbio da mesma maneira. Ele é mais sensível a variáveis de risco do que de PIB, por exemplo, principalmente em emergentes como o Brasil. Por mais que a gente calcule que o repasse à inflação de um choque de demanda doméstica que afete o câmbio seja o maior, esse tipo de choque provoca pouca movimentação no câmbio. Em outras palavras: um choque de demanda doméstica para gerar depreciação no câmbio de 1% teria de ser muito grande”, afirma.

Por outro lado, diz, a incerteza global tem um peso agregado alto no repasse cambial à inflação. Valério estima que uma variação no câmbio de 1% oriunda de um aumento da incerteza global gera um impacto de 0,37 p.p. na inflação em um ano. “O ponto é que nem precisa ter variação tão grande da incerteza global para já ter essa variação no câmbio”, diz Valério.

Análise similar vale para choques cambiais que tenham como motivação o aumento da incerteza doméstica, cujo repasse da desvalorização de 1% levaria a uma elevação de 0,14 p.p. na inflação após um ano, segundo o Inter.

Por isso, diz Valério, o Banco Central poderia até ficar menos preocupado se a depreciação do real em curso tivesse como origem aumento da demanda doméstica. Não é o caso. A desvalorização cambial recente tem sido gerada por uma combinação de aumento da incerteza global, sobretudo em relação à economia e aos juros nos Estados Unidos, e da incerteza doméstica, principalmente por causa do cenário fiscal do Brasil.

“Queremos chamar a atenção para que essa natureza dos choques tem de ser levada em conta também na função de reação do BC. Dado que a origem da depreciação cambial está vindo desses fatores, é mais provável ter um repasse do câmbio para a inflação do que não ter”, afirma Valério. O Inter projeta taxa de câmbio de R$ 5,15 por dólar ao fim de 2024 e de 2025, com IPCA de 4,3% neste ano e 3,8% no próximo.

/i.s3.glbimg.com/v1/AUTH_63b422c2caee4269b8b34177e8876b93/internal_photos/bs/2024/9/V/otSoAyTdCNuVWtcSzrsg/arte28bra-102-repasse-a4.jpg)

A persistência de um câmbio mais depreciado é fundamental para que ocorra o repasse à inflação, ressalta Marco Maciel, economista-chefe do Banco Fibra.

Ele calcula que, para a alimentação no domicílio, o repasse de cada 10% de desvalorização do câmbio à inflação é de 0,6 p.p. Já o repasse para a inflação de bens industriais, que no passado rodava em 0,5 p.p., agora é menos da metade, em torno de 0,15 p.p., segundo Maciel.

Com isso, ele chega em um repasse médio de 0,4 a 0,5 p.p. para a inflação de preços livres a cada 10% de variação cambial. Mas, dada a pequena probabilidade de o câmbio se valorizar em relação aos R$ 5,40 no curto prazo, o repasse pode estar mais perto de 0,5 p.p. a 0,6 p.p, estima Maciel.

“As médias com as quais as empresas trabalham se modificam para cima e são repassadas setorialmente e intersetorialmente. À medida que fornecedores e concorrentes fazem isso, todos começam a subir preços sem medo de perder fatia de mercado e, aí, o repasse chega ao consumidor”, diz Maciel. “Esse processo se dissemina pela economia como um todo.”

Uma alteração da taxa de câmbio em um trimestre se configurando em mudança das expectativas para dois trimestres seguidos tende a levar a uma perspectiva de câmbio médio maior no ano e a uma taxa mais elevada no fim do período, diz Maciel. Sua expectativa é que a inflação seja impactada pelas mudanças no câmbio a partir de junho e, com mais intensidade, em julho, agosto e setembro. “Afeta também a projeção de inflação ao fim de 2024 e pega o primeiro trimestre de 2025”, afirma.

Por isso, entre outras razões, Maciel revisou sua projeção de IPCA de 3,74% para 3,92% em 2024 e de 3,62% para 3,84% em 2025, com o câmbio indo de R$ 5,10 para R$ 5,20 ao fim de 2024 e de R$ 5 para R$ 5,15 em 2025.

Nesta quinta, 27, o presidente do BC, Roberto Campos Neto, afirmou que o Relatório de Inflação (RI) de junho não trouxe grandes elaborações sobre possíveis impactos do câmbio “por entender que a gente está passando por um ruído de curto prazo e que precisamos falar mais de variáveis mais estruturais”.

O diretor de Política Econômica, Diogo Guillen, observou que o repasse cambial “mudou bem pouco” nos modelos do BC, que foram atualizados no RI. No modelo agregado, por exemplo, uma depreciação permanente do câmbio de 10% produz um efeito máximo na variação acumulada em quatro trimestres do IPCA de cerca de 0,96 p.p., contra 1,1 p.p. na modelagem anterior.

Fonte: Valor Econômico