/i.s3.glbimg.com/v1/AUTH_63b422c2caee4269b8b34177e8876b93/internal_photos/bs/2024/k/p/Uup4PEQ4ySFpJX44V2Wg/foto19emp-101-sabes-b2.jpg)

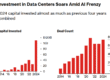

A segunda etapa da oferta de privatização da Sabesp, em que foram oferecidas 17% das ações da companhia, atraiu R$ 186,8 bilhões em ordens, segundo fontes. As ações serão vendidas a R$ 67 por papel – 18,3% abaixo do valor de fechamento dos papéis desta quinta-feira (18). Com isso, o pagamento total pela fatia será de R$ 7,9 bilhões. Ao todo, a oferta somou R$ 14,8 bilhões, considerando os demais 15% de ações que já haviam sido conquistados pela Equatorial na primeira fase do processo.

A demanda da oferta bateu um recorde histórico no país, diz uma fonte. Segundo analistas, um dos fatores centrais para a procura elevada foi o preço das ações, que ficou muito abaixo do valor em negociação na Bolsa, o que significa que, para o investidor, o ganho com a venda dos papéis deverá ser elevado.

Fontes também explicam que as ordens são artificiais, dado que a maior parte dos investidores inflam seus pedidos, diante da expectativa de forte rateio no fechamento da oferta. Além disso, a Equatorial, que assumirá o posto de sócia de referência, é bem vista no mercado, o que também impulsionou procura.

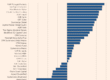

A avaliação é que o “bookbuilding” (coleta de intenções de investidores na oferta) teve boa qualidade e atraiu os principais fundos. Do total de ordens, 53% veio de estrangeiros. Além disso, 65% partiram de fundos “long only” (que compram ativos apostando na valorização).

O fechamento teve um forte rateio entre os investimentos. Segundo fontes, na alocação, mais de 80% foram destinados para fundos “long only”, com uma divisão de 50% para locais e 50% para estrangeiros. Outros 10% foram alocados a pessoas físicas.

Segundo apurou o Pipeline, site de negócios do Valor, estão entre os investidores acionistas relevantes da Equatorial uma amostra de confiança na participação da empresa, já que teriam exposição indireta e decidiram também buscar exposição direta, aproveitando também o desconto. Atmos, Squadra, Opportunity e Canada Pension Plan (CPP) são alguns dos acionistas relevantes. Entre os estrangeiros no livro da Sabesp, estão também velhos conhecidos do mercado brasileiro, como o fundo de Cingapura GIC.

O motivo do preço ter ficado tão abaixo do valor em negociação na Bolsa é que, pelo desenho da oferta, o preço da primeira fase funcionou como um teto para a segunda etapa, dado que o valor das ações teria que ser o mesmo.

Na primeira fase, a Equatorial foi a única a apresentar proposta para se tornar acionista de referência da Sabesp, e o valor ofertado foi de R$ 67, que já era relativamente baixo para a cotação naquele momento – a proposta ficou 7% abaixo do fechamento de 20 de junho (dia anterior à publicação do prospecto inicial) e 10,6% abaixo do preço registrado em 28 de junho (quando a proposta da Equatorial foi revelada).

Na segunda etapa, os investidores poderiam oferecer menos que esse valor, mas como a demanda foi elevada, o preço fechou no teto, de R$ 67.

A Equatorial terá a obrigação de manter os papéis por cinco anos, mas os demais investidores podem vender a qualquer momento, o que significa ganho fácil para os investidores que conseguirem comprar os papéis.

Com isso, o patamar de ordens bateu um recorde no país. Segundo uma fonte, a demanda foi três vezes mais elevada do que a segunda colocada – que foi a oferta subsequente de ações da Petrobras em 2010, que atingiu R$ 61 bilhões em pedidos.

Agora, o próximo passo é liquidação da oferta, que deverá se dar na próxima segunda (22).

Com a conclusão do processo na Bolsa, a compra de ações pela Equatorial ainda deverá ser analisada pelo Cade (Conselho Administrativo de Defesa Econômica). Fontes dizem que a avaliação deverá levar no máximo 60 dias, mas só então a nova sócia de referência poderá assumir a gestão da Sabesp. A empresa terá o poder de indicar um terço do conselho de administração, assim como o presidente do conselho.

Diante das críticas ao preço, o governo paulista tem defendido que o principal objetivo da privatização era garantir a universalização e atrair um parceiro estratégico capaz de conduzir as melhorias necessárias na empresa. O modelo buscou aprimorar problemas identificados na privatização da Eletrobras, em que houve a pulverização total das ações.

Na oferta, o Estado seguirá com 18% de participação. Do valor arrecadado com a operação, 30% será destinado a um fundo voltado à universalização do saneamento no Estado. Esse fundo também irá garantir o subsídio para a redução tarifária prometida pelo governo paulista. Para clientes sociais e vulneráveis, a diminuição será de 10%. A tarifa residencial deverá cair 1%.

O novo contrato prevê R$ 68 bilhões de investimentos até 2029, para a universalização dos serviços de água e esgoto – que, antes, estava prevista para 2033 no planos de investimento da Sabesp.

Fonte: Valor Econômico