/i.s3.glbimg.com/v1/AUTH_63b422c2caee4269b8b34177e8876b93/internal_photos/bs/2025/0/n/lAUx9aQ66iBePZWKVcNA/foto10fin-101-fundos-c6.jpg)

A indústria de multimercados deixou muito a dever nos últimos anos, e mesmo assets com equipes no exterior e um leque mais diversificado de estratégias não conseguiram agregar resultados consistentes acima do CDI, reflete Walter Maciel, CEO da AZ Quest.

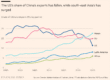

Neste ano, o índice de hedge funds da Anbima (IHFA) até mostra uma recuperação, com valorização de 9,9%, ante 9,3% do CDI até 4 de setembro. Mas quando se retroage para o fim de 2022, o indicador que representa uma média de multimercados relevantes tem ganhos de 26,9%, em comparação aos 37,0% do referencial de mercado.

Maciel lembra que, com a imposição do “come-cotas”, o imposto semestral, em fundos fechados exclusivos desde o início do ano passado, muitas famílias ultrarricas que usavam a “casca” dos multimercados para gestão patrimonial de diversos ativos e fundos revisaram suas carteiras. Assim, houve resgates bilionários de toda sorte de hedge funds, porque essa fase de transição coincidiu com a fraca performance da categoria.

Com a escalada da Selic, muito dinheiro foi para títulos isentos de imposto de renda, tendência que se acelerou neste ano com a proposta do governo para taxar esses papéis em 5% a partir de 2026.

Desde dezembro de 2023 até junho de 2025, o volume investido pela pessoa física nos multimercados encolheu 15,7%, a R$ 532,8 bilhões, segundo a Anbima, que representa os mercados financeiros e de capitais e compila os dados do setor. No mesmo intervalo, as carteiras de renda fixa tiveram crescimento de quase 48%, a R$ 855,7 bilhões. Já o volume de títulos isentos de IR nas mãos do investidor individual teve um incremento da ordem de 30%, a R$ 1,4 trilhão.

Com patrimônio de quase R$ 36 bilhões até julho, uma das iniciativas que protegeram a AZ Quest das fases mais turbulentas do mercado, diz Maciel, foi a aproximação, desde sempre, com o público de varejo e com os assessores de investimentos, remunerando bem a distribuição.

A asset também enfrentou resgates, mas os recursos sob gestão vêm crescendo progressivamente, tendo saído de R$ 16,5 bilhões ao fim de 2021. Naquele ano, a gestora, que pertence ao grupo italiano Azimut, cedeu uma participação minoritária para a XP.

“A receita que temos aqui, como uma casa multiestratégia, é ter na esteira tanto o crédito privado, para otimizar o caixa, quanto oportunidades de ‘equity’ [ações] em posições direcionais ou de valor relativo, é uma combinação com mais caixinhas trazendo alfa [o excedente ao CDI], o que permite não levantar tanto a volatilidade para buscar mais retorno, com uma experiência melhor para o cliente”, diz Maciel.

José Tibães, executivo à frente da plataforma de fundos da XP, cita que, nas carteiras recomendadas, ações e multimercados seguem com percentual relevante no perfil moderado, superando os 20%.

“Por parte do investidor é natural que ainda exista alguma insegurança, considerando-se o cenário da política econômica local e global, mas à medida que se tenha um pouco mais de visibilidade, no médio e longo prazo, vai retomar a alocação de maneira mais expressiva nessas classes, e as gestoras independentes certamente terão um papel importante para reconquistar o investidor”, diz.

Outro fenômeno que pesou sobre a classe, continua, foi o aumento das taxas do Tesouro IPCA+. Assim, o público institucional, em especial os fundos de pensão, também tirou dinheiro de multimercados, acrescenta Tibães. É uma forma mais assertiva de bater metas atuariais, com a vantagem de que a regulação do setor passou a permitir que títulos levados até o vencimento não precisam ser marcados a valor de mercado.

Pensando numa mudança de ciclo monetário adiante, Tibães considera que a comunicação e a proximidade com o investidor serão mais relevantes. “Muitas vezes, o cliente e os próprios assessores precisam de visibilidade do que está acontecendo com o portfólio, de como o gestor está vendo o cenário, assim têm mais conforto para manter posições e continuar recomendando os fundos”, afirma. “Ao longo dos anos, muitas assets perceberam que estar perto da rede e dos investidores tem valor.”

Apesar de os fundos de ações e multimercados terem exibido bons resultados nos primeiros oito meses do ano, em meio à volatilidade alta dos mercados essas estratégias ainda não têm se encaixado nas conversas com o cliente final, diz Ricardo Eleutério, diretor da Bradesco Asset Management.

Ele cita que, de 2022 para cá, as casas independentes perderam 2 pontos percentuais de participação para os bancos, que têm tradição na renda fixa. “Foi uma das razões para muita asset começar a olhar estratégias de crédito privado.” Se em 2019 havia 60 gestoras dedicadas, hoje são 164, algo que contribuiu para fomentar o mercado secundário de dívida.

Com volume gigante indo para a classe, Adilson Ferrarezi, chefe da área de soluções de investimentos da gestora, diz que o cuidado na seleção de assets se tornou ainda mais relevante, porque o caixa das companhias [investidas] ficou sob pressão com os juros altos. “Temos preferência por estruturas robustas que tenham capacidade de originação no mercado primário e no secundário.”

Fonte: Valor Econômico