Muitas vezes, os mercados de ações agem como um pêndulo e oscilam de supervalorizados para subvalorizados e de volta para supervalorizados novamente – e este ano foi um desses momentos. Enquanto continuamos a orientar os investidores a investir no longo prazo, as recentes oscilações de mercado de curto prazo criaram oportunidades.

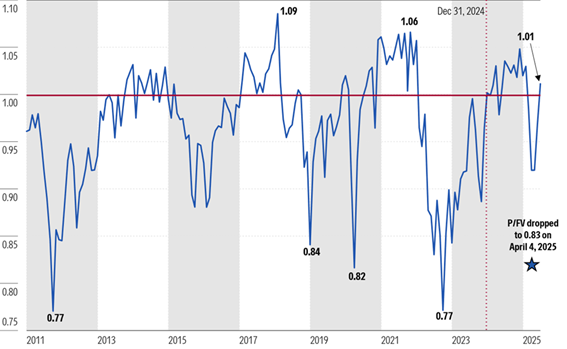

Em nosso Market Outlook 2025, observamos que o mercado de ações dos EUA começou o ano com um raro prêmio em relação ao valor justo. O lançamento do DeepSeek em janeiro foi o catalisador que deu início à liquidação de ações de inteligência artificial supervalorizadas e estendidas e a desvantagem foi ainda mais exacerbada após o anúncio das tarifas de 2 de abril. O mercado caiu para um raro desconto em relação ao valor justo e, em nossa atualização especial do Market Outlook publicada em 7 de abril de 2025 e no episódio de 7 de abril de nosso podcast semanal, The Morning Filter, mudamos para uma recomendação de overweight em ações dos EUA. Logo depois, as ações começaram uma recuperação especialmente acentuada quando as tarifas foram pausadas e o mercado percebeu que o DeepSeek não era a ameaça aos gastos com IA como inicialmente temido.

Mudança nas estimativas de preço/valor justo da cobertura da Morningstar Equity Research ao longo do ano

Fonte: Morningstar Research Services, LLC. Dados de 30 de junho de 2025.

Em 30 de junho de 2025, o mercado de ações dos EUA estava sendo negociado com um prêmio de 1% sobre nossas estimativas de valor justo. Embora não seja inédito, desde 2010 o mercado de ações dos EUA só foi negociado com um prêmio mais alto em menos de 30% das vezes.

Olhando para o futuro, suspeitamos que a volatilidade retornará neste verão. O primeiro prazo tarifário se aproxima em 9 de julho, seguido pelo início da temporada de resultados do segundo trimestre e, em seguida, o segundo prazo tarifário se aproximará rapidamente em meados de agosto. Com o prêmio atual, o mercado não está fornecendo nenhuma margem de segurança para fornecer uma almofada negativa se as negociações tarifárias derem errado ou a orientação de lucros para o terceiro trimestre decepcionar os investidores.

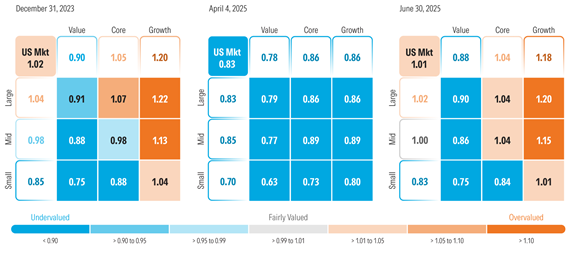

Preço/Valor Justo da Cobertura de Equity Research da Morningstar nos EUA no final do mês

Fonte: Morningstar Research Services, LLC. Dados de 30 de junho de 2025.

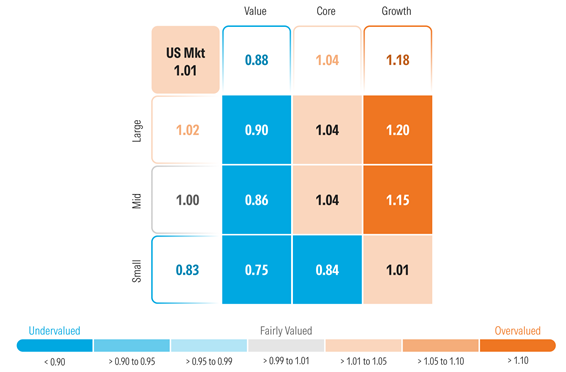

Como os mercados são negociados com um prêmio, o posicionamento é especialmente importante

Com os mercados de volta a negociar com um prêmio para um composto de nossos valores justos, o posicionamento é ainda mais importante do que o normal. Continuamos a defender uma posição overweight na categoria de valor, uma vez que ela é negociada com um desconto de 12% em relação ao valor justo. Para financiar esse overweight, também defendemos um underweight na categoria de crescimento, pois é negociado com um prêmio de 18% em relação ao valor justo. Raramente as ações de crescimento são negociadas com um prêmio tão grande, e o caso mais recente foi em dezembro de 2024, pouco antes do início do mercado de baixa das ações de IA.

Por capitalização, as ações de pequena capitalização permanecem muito atraentes, sendo negociadas com um desconto de 17% em relação à nossa estimativa de valor justo. Com as ações de grande capitalização sendo negociadas com um prêmio de 2%, os investidores podem financiar um overweight em small caps com um pequeno underweight em large caps.

Preço/Valor Justo da Morningstar por Caixa Estilo Morningstar

Fonte: Morningstar Research Services, LLC. Dados de 30 de junho de 2025.

As ações de valor não apenas estão subvalorizadas em uma base absoluta, mas permanecem perto de alguns dos níveis mais subvalorizados em relação ao mercado amplo nos últimos 15 anos. Em um mercado que está se tornando supervalorizado, vemos valor nos rendimentos de dividendos relativamente mais altos encontrados na categoria de valor. Ações subvalorizadas com rendimentos de dividendos mais altos podem fornecer aos investidores um potencial de valorização do preço das ações e um retorno enquanto você espera. Além disso, esses tipos de ações de duração mais baixa devem ser negociados menos do que o mercado amplo em um cenário negativo.

As ações de valor continuam a ser negociadas com um grande desconto em relação à ampla avaliação de mercado

Fonte: Morningstar Research Services, LLC. Dados de 30 de junho de 2025.

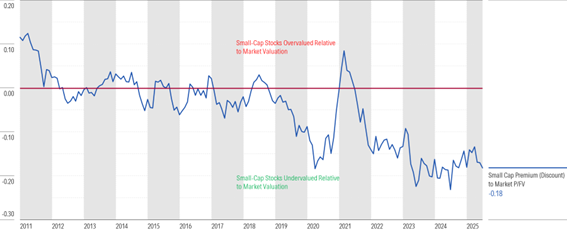

As small caps não apenas estão subvalorizadas em termos absolutos, mas também permanecem perto de alguns dos níveis mais subvalorizados em relação ao mercado amplo nos últimos 15 anos.

As ações de pequena capitalização continuam a ser negociadas com grandes descontos em relação à ampla avaliação de mercado

Fonte: Morningstar Research Services, LLC. Dados de 30 de junho de 2025.

Historicamente, as ações de pequena capitalização tiveram melhor desempenho quando o Fed está flexibilizando a política monetária, as taxas de juros de longo prazo estão caindo e a economia está prestes a começar a se recuperar. Esse não parece ser o caso no curto prazo e, embora essas ações estejam subvalorizadas, pode não ser até o final deste ano que elas comecem a funcionar. Do ponto de vista da política monetária, a equipe econômica da Morningstar Wealth Management espera que o Fed reduza a taxa de fundos federais duas vezes este ano. Embora prevejam que a taxa de crescimento desacelere sequencialmente até o final do ano, eles preveem que a economia começará a reacelerar lentamente no início de 2026. As taxas de juros de longo prazo estão atualmente sendo negociadas perto de seu nível de projeção para 2025, mas devem iniciar uma tendência de queda de vários anos ainda este ano.

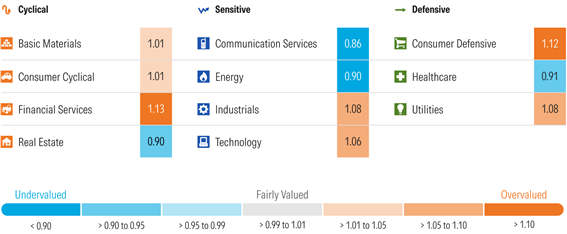

Onde vemos valor por setor

As avaliações do setor geralmente subiram à medida que uma maré crescente no mercado de ações levantou todos os barcos. Os setores subvalorizados convergiram para o valor justo e os setores supervalorizados tornaram-se ainda mais supervalorizados. A exceção à regra foram os setores de saúde e energia. As perdas nesses setores trouxeram ambos ainda mais para um território subvalorizado.

Saúde

As ações de saúde caíram em desuso, pois a incerteza sobre como as mudanças na política governamental e no reembolso pesaram sobre o sentimento. Por exemplo, muitas empresas que vendem instrumentos científicos, equipamentos de laboratório, consumíveis de diagnóstico e reagentes para ciências da vida venderam com preocupações de que a redução dos gastos do governo prejudicaria o crescimento de seus lucros. Embora isso possa se concretizar para aqueles que fornecem laboratórios patrocinados pelo governo, esperamos que os gastos entre as empresas privadas permaneçam estáveis e achamos que o mercado está superestimando o risco de queda. Por exemplo, o Thermo Fisher Scientific TMO de fosso largo é classificado com 5 estrelas depois de cair 18% no acumulado do ano. Também vemos valor entre os fabricantes de dispositivos médicos, como Medtronic MDT e Zimmer Biomet ZBH, classificados com 4 estrelas, que continuam a ter um vento favorável à medida que o envelhecimento demográfico leva ao aumento da demanda por substituições de articulações, marca-passos, desfibriladores, válvulas cardíacas, stents e bombas de insulina.

Energia

As ações de energia caíram em simpatia com os preços do petróleo, que caíram para US$ 65/barril de US$ 71,50. Com suas grandes capitalizações de mercado, o Exxon XOM com classificação de 4 estrelas e o Chevron CVX com classificação de 3 estrelas foram os maiores detratores do setor, embora as perdas nessas ações estivessem em linha com a redução mais ampla dos nomes de petróleo. Fundamentalmente, achamos que os estoques de petróleo estão subvalorizados, mesmo depois de incorporar nossa visão relativamente pessimista sobre os preços do petróleo. Em nossos modelos de avaliação, usamos o preço de faixa futura do mercado para o petróleo nos próximos dois anos e, em seguida, reduzimos o preço em direção à nossa previsão de preço no meio do ciclo de US$ 55/barril para o petróleo bruto West Texas Intermediate. Além disso, acreditamos que as empresas petrolíferas fornecem aos investidores um hedge natural em seu portfólio se a inflação voltar ou os riscos geopolíticos elevaram os preços do petróleo.

Comunicações

As comunicações foram o segundo setor com melhor desempenho este ano, mas ainda continuam sendo o mais subvalorizado. No setor da comunicação, os retornos foram especialmente concentrados. Meta Platforms META e Netflix NFLX representaram 93% do retorno do setor no primeiro semestre de 2025. Embora as ações de megacapitalização, Alphabet GOOG, permaneçam classificadas com 4 estrelas e distorçam a ampla avaliação do setor para baixo, continuamos a ver um valor significativo em muitas ações tradicionais de comunicação e mídia, já que uma ampla faixa do setor é classificada com 4 ou 5 estrelas.

Imóveis

O setor imobiliário continuou atrasado em relação ao mercado amplo novamente este ano. Não houve concentrações significativas de retorno, pois a quantidade de ganhos superou apenas ligeiramente as perdas. Continuamos a preferir imóveis com características defensivas, como prédios de consultórios médicos, pesquisa e desenvolvimento, moradias multifamiliares, torres de telefonia celular e instalações de autoarmazenamento. Um exemplo é o Healthpeak DOC com classificação de 5 estrelas, um REIT que investe em um portfólio diversificado de saúde de prédios de consultórios médicos, instalações de ciências da vida, instalações residenciais para idosos e hospitais. Em nossa opinião, a avaliação de mercado das ações está implicando avaliações nos imóveis subjacentes bem abaixo de onde esses tipos de instalações estão sendo vendidas no mercado aberto.

Morningstar Preço/Valor Justo por Setor

Fonte: Morningstar Research Services, LLC. Dados de 30 de junho de 2025.

Setores supervalorizados

O setor financeiro tem sido um dos setores com melhor desempenho este ano, mas achamos que o mercado está superestimando a quantidade de crescimento dos lucros a longo prazo. As ações em todo o setor estão amplamente supervalorizadas, pois o número de ações supervalorizadas é o triplo do número de ações subvalorizadas. Cada um dos bancos americanos de megacapitalização – JPMorgan JPM, Bank of America BAC, Citigroup C e Wells Fargo WFC – são classificados com 1 ou 2 estrelas. Empresas de serviços de crédito, como Visa V e American Express AXP, com classificação de 2 estrelas, estão supervalorizadas, bem como seguradoras como Progressive com classificação de 1 estrela e Chubb CB e Marsh & McLennan MMC com classificação de 2 estrelas. Para investidores que procuram oportunidades em finanças, uma das poucas ações subvalorizadas que restam é o US Bank com classificação de 4 estrelas.

O setor defensivo do consumidor continua sendo o mais supervalorizado, mas a avaliação do setor é distorcida para território supervalorizado pela Costco COST e Walmart WMT, com classificação de 1 estrela, bem como pela Procter & Gamble PG, com classificação de 2 estrelas. Essas três ações respondem por 34% da capitalização de mercado do índice. Excluindo essas três ações, o restante do setor é negociado com um desconto mais razoável de 6% em relação ao valor justo. Achamos que as ações de empresas de alimentos embalados, como a Kraft Heinz KHC com classificação de 5 estrelas, que é negociada pela metade do nosso valor justo, são particularmente atraentes.

O setor de serviços públicos está amplamente supervalorizado e oferece poucas oportunidades subvalorizadas. Embora incorporemos o aumento da demanda por eletricidade em nossas previsões financeiras, já que a computação de IA requer várias vezes mais energia do que a computação tradicional, achamos que o mercado está superestimando muito crescimento por muito tempo.

No setor industrial, o número de ações supervalorizadas supera o número de ações subvalorizadas em 50%, com algumas das maiores ações de capitalização de mercado classificadas com 1 ou 2 estrelas. Considerando que esperamos que a taxa de crescimento econômico desacelere sequencialmente ao longo de 2025, seríamos especialmente cautelosos ao investir em indústrias e exigiríamos margens significativas de segurança para nos protegermos contra a desaceleração dos lucros no curto prazo.

Embora o setor de tecnologia esteja supervalorizado, ainda vemos oportunidades de investimento direcionadas, pois nossa confiança em ventos favoráveis seculares, como computação em nuvem e a expansão de longo prazo da demanda de semicondutores, permanece inalterada. No entanto, dentro do setor de tecnologia, a IA generativa se destaca como o tema de investimento mais importante. Entre os fornecedores de hardware, a Nvidia de 3 estrelas continua lutando para acompanhar a demanda voraz por seus produtos. Os fornecedores de nuvem (Azure MSFT da Microsoft, com classificação de 3 estrelas, AWS AMZN da Amazon de 3 estrelas e Google Cloud Platform da Alphabet de 4 estrelas) continuam a criar capacidade adicional, mas permanecem com capacidade limitada. Por fim, fornecedores de software como o ServiceNow NOW, com classificação de 4 estrelas, estão incorporando cada vez mais recursos de IA em seus produtos.

O que um investidor deve fazer?

Após a liquidação e o subsequente rali de snapback, achamos que agora é um momento especialmente bom para os investidores reequilibrarem suas ponderações de portfólio. Especificamente, procuraríamos realizar lucros nos setores e ações que estão supervalorizados e sobrecarregados e reinvestir nas áreas que permanecem subvalorizadas.

Fonte: MorningStar

Traduzido via ChatGPT