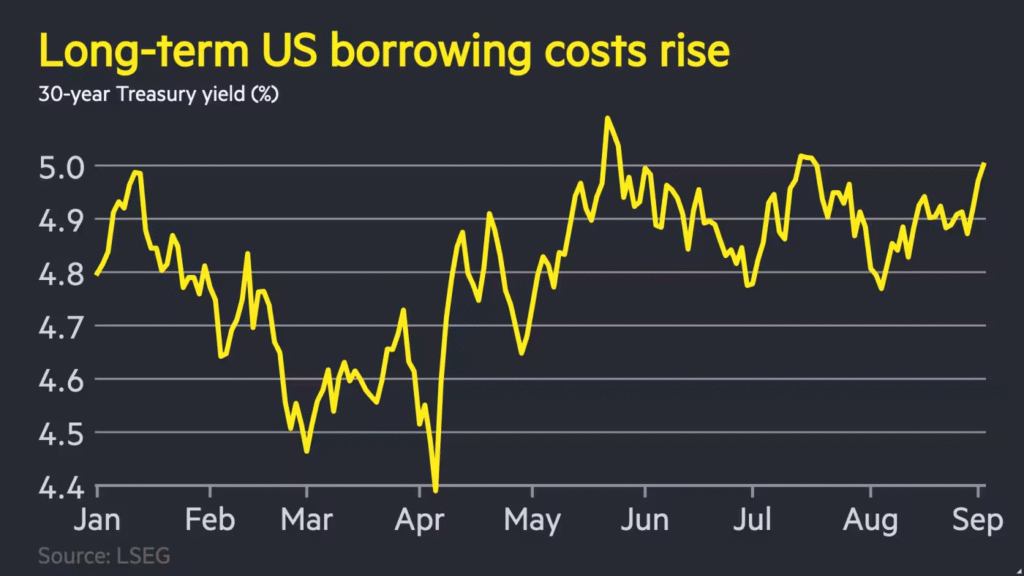

Os mercados globais de títulos ficaram sob pressão na quarta-feira, com o rendimento do Treasury norte-americano de 30 anos subindo para 5% pela primeira vez desde julho, em meio ao nervosismo dos investidores diante de um excesso de emissões soberanas e da inflação persistente.

Os títulos de vencimento mais longo sofreram o maior impacto das vendas, com o rendimento do Treasury de 30 anos subindo até 0,03 ponto percentual para 5%, antes de recuar para 4,97%, praticamente estável no dia. O rendimento do título japonês de 30 anos atingiu uma máxima histórica de 3,29%.

Gestores de fundos afirmaram que o aumento nas emissões, à medida que as vendas de dívida pública voltaram após a pausa do verão, estava ajudando a elevar os rendimentos, incluindo uma emissão recorde de £14 bilhões em títulos de 10 anos no Reino Unido na terça-feira.

Mike Riddell, gestor de fundos na Fidelity International, apontou para um “dilúvio de emissões de títulos corporativos e governamentais” que vinha ajudando a pressionar os preços da dívida de longo prazo nos últimos dias.

No Reino Unido, os custos de financiamento de longo prazo inicialmente subiram ainda mais após alcançarem o nível mais alto desde 1998 na sessão anterior, antes de reverterem. O rendimento do gilt de 30 anos chegou a 5,75%, alta de 0,06 ponto percentual, mas depois recuou 0,03 ponto percentual no dia, fechando em 5,67%. Os rendimentos se movem de forma inversa aos preços.

Roger Hallam, chefe de taxas globais da Vanguard, afirmou que a recente fraqueza nos gilts refletia, em parte, o nervosismo antes do Orçamento de Outono e a retomada da oferta de títulos.

“Estávamos saindo de um período de oferta bastante baixa de gilts”, disse, acrescentando que o “cenário técnico favorável” agora desapareceu.

Tem havido tensões crescentes nos mercados de dívida soberana ao longo do último ano, à medida que níveis recordes de endividamento entre países ricos se combinam com certa fraqueza na demanda pelos títulos mais longos por parte de compradores tradicionais, como fundos de pensão e seguradoras de vida, após a maioria dos bancos centrais ter recuado de suas compras de títulos na era da crise.

Esse quadro foi agravado pela inflação que permanece teimosamente acima das metas dos bancos centrais em muitas economias, o que é especialmente prejudicial para os retornos dos títulos de longo prazo, e pelas dificuldades políticas que governos no Reino Unido, França e em outros países enfrentaram ao tentar equilibrar as contas públicas.

“É quase uma tempestade perfeita de preocupações com políticas fiscais atuais se tornando inflacionárias, potencialmente mais emissões globais e demanda insuficiente”, disse Mitul Kotecha, chefe de estratégia macro de mercados emergentes no Barclays.

Os ataques do presidente Donald Trump à independência do Federal Reserve alimentaram temores de que os mercados globais estejam entrando em um período de “dominância fiscal”, em que as taxas de juros são mantidas artificialmente baixas para conter custos de endividamento no curto prazo, ao risco de alimentar a inflação de longo prazo.

Toda essa incerteza impulsionou o aumento dos rendimentos dos títulos públicos de longo prazo em comparação com as taxas de curto prazo, que estão mais ligadas às taxas de política monetária dos bancos centrais.

O rendimento do Treasury de 10 anos dos EUA — a referência mais acompanhada para os custos de financiamento do país — está em 4,27%, abaixo do nível em que começou 2025, mas acima dos 3,84% de um ano atrás.

Mas o diferencial entre as taxas de 30 anos e de 10 anos subiu para cerca de 0,7 ponto percentual, seu nível mais alto desde 2021, destacando a pressão sobre a dívida de longo prazo.

As preocupações com os déficits dos EUA foram reacendidas nesta semana, depois que um tribunal de apelações decidiu, na noite de sexta-feira, que a maioria das tarifas impostas por Trump era ilegal, ameaçando centenas de bilhões de dólares em receita potencial para o governo. O órgão fiscalizador do Congresso afirmou no mês passado que as tarifas de Trump reduziriam os déficits dos EUA em US$ 4 trilhões na próxima década.

“Os ativos soberanos estão se tornando mais arriscados porque há menos barreiras para os políticos; eles precisam aumentar os déficits orçamentários e ter taxas mais baixas”, disse Alicia García-Herrero, economista-chefe para Ásia-Pacífico no banco francês Natixis.

O desconforto nos mercados de dívida pública continuou a abalar os mercados acionários na Ásia, com o Topix do Japão em queda de 1,1% e o S&P/ASX 200 da Austrália recuando 1,8%.

O Stoxx Europe 600 subiu 0,7%, enquanto os futuros de Wall Street também avançaram, à medida que os mercados globais se acalmaram durante a sessão europeia.

No Japão, que tem sido um dos países mais atingidos pela liquidação de títulos neste ano, investidores temem que o primeiro-ministro Shigeru Ishiba possa em breve ser forçado a renunciar, após uma revisão das perdas de seu Partido Liberal Democrata nas eleições para a câmara alta em julho.

Traders em Tóquio disseram que a possível saída de Ishiba levantava a possibilidade de que um novo primeiro-ministro emergisse com uma agenda mais abertamente populista, incluindo planos de maior gasto público.

Fonte: Financial Times

Traduzido via ChatGPT