Os mercados não estão em uma posição confortável no momento. O S&P 500 caiu mais de um ponto percentual no fechamento de ontem, o Dow Jones recuou quase o mesmo e o Nasdaq caiu quase 2%. O índice de volatilidade VIX, por contraste, subiu mais de 9% — sugerindo que a turbulência está longe de terminar.

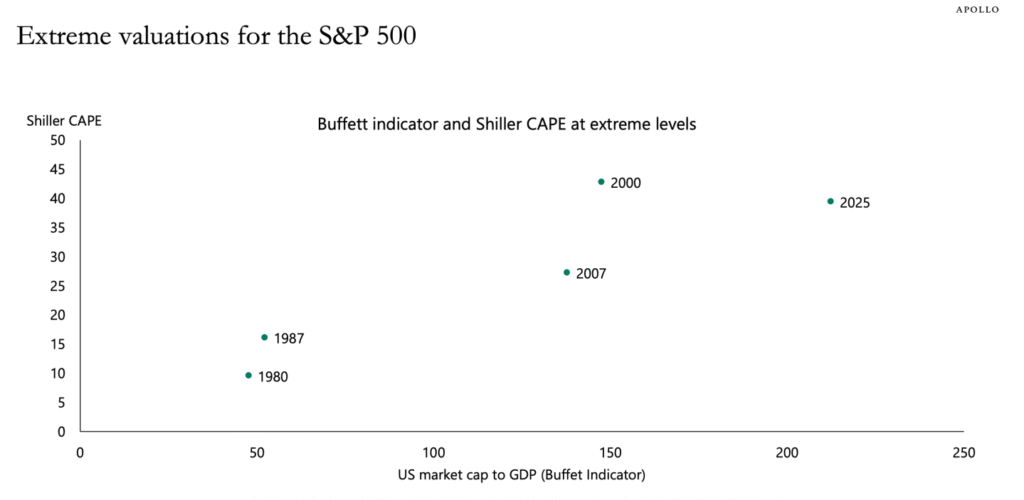

Ainda assim, o economista-chefe da Apollo, Torsten Sløk, escreveu nesta semana que o S&P está em “avaliações historicamente extremas”. Em uma nota a clientes ontem, Sløk traçou o “indicador Warren Buffett” [relação capitalização de mercado das ações dos EUA/PIB] em comparação com o índice preço/lucro ajustado ciclicamente de Shiller (CAPE).

O resultado é — talvez sem surpresa — que, ao longo do tempo, o indicador Buffett aumentou em direção ao extremo, assim como o preço/lucro. No entanto, 2025 se destaca como um outlier particularmente estendido.

Os dados mais recentes sublinham uma preocupação mais ampla entre analistas de que um acerto de contas está se aproximando para os mercados. Os CEOs tanto do Morgan Stanley quanto do Goldman Sachs afirmaram nesta semana que preveem uma correção significativa adiante, com os mercados potencialmente ajustando para baixo em até 20% nos próximos dois anos.

Avaliações elevadas por si só não sinalizam necessariamente uma correção iminente, argumentou o diretor de investimentos (CIO) do UBS, Mark Haefele, em nota a clientes ontem. Ele disse que, no geral, “não há dúvida” de que as avaliações estão acima da média, mas é improvável que o mercado se corrija apenas com base nesse fato.

Em vez disso, ele argumenta, as quedas virão “quando o crescimento dos lucros corporativos decepcionar, com os retornos futuros mais correlacionados com mudanças nas expectativas de lucros nos próximos 12 meses”.

Ele acrescentou: “Os resultados da atual temporada de balanços têm sido sólidos, com tanto a amplitude quanto a magnitude das surpresas positivas de lucros até agora superando as médias históricas. Projetamos que o lucro por ação do S&P 500 cresça 10% neste ano e vemos viés de alta em nossa expectativa de crescimento de 7,5% no próximo ano. Além disso, acreditamos que as avaliações atuais são justificadas, já que a maior participação de setores de múltiplos mais elevados (como TI) nos índices de ações deve ajudar a sustentar avaliações mais altas.”

Seria uma omissão não mencionar o motor das avaliações: a IA. O capex [investimento em capital] na tecnologia revolucionária não está apenas impulsionando as avaliações nos mercados; é tão grande que é um impulsionador-chave para a economia dos EUA como um todo. O nível de recursos injetados em IA e sua infraestrutura levou a questões (possivelmente inevitáveis) de bolha sobre se a tecnologia pode cumprir sua promessa.

“Dadas as avaliações agressivas, no entanto, os investidores devem estar perguntando de onde virá o combustível para os ganhos de 2026”, observou Lisa Shalett, diretora de investimentos do Morgan Stanley, em nota na segunda-feira. “Em essência, o posicionamento de portfólio depende de se o boom de capex em IA entregará conforme modelado. Nossa visão permanece 50/50, dado que a implementação pode levar mais tempo do que o esperado, com ganhos de produtividade limitados a algumas poucas companhias de escala.”

É claro que as avaliações também se resumem ao timing: quando o mercado verá as empresas finalmente entregando os resultados pelos quais estão sendo avaliadas?

Esse é o argumento de Mary Callahan Erdoes, CEO do negócio de asset and wealth management do JPMorgan, que reconheceu que, embora em algumas ações haja “um pouco de concentração demais”, argumentou no Global Forum da Fortune no mês passado: “A IA ainda nem foi implantada em lugar algum na extensão em que será. Menos de 10% das empresas de fato dizem que ela está incorporada nos serviços e produtos que entregam hoje. Há uma quantidade enorme de oportunidade.”

Ela acrescentou: “É por isso que você está vendo os múltiplos do jeito que estão. E a questão é: quão rápido cresceremos para alcançar esses múltiplos? Não é que os múltiplos estejam errados, eles eventualmente estarão certos; podem não estar certos para todas as empresas.”

Fonte: Fortune

Traduzido via ChatGPT