Maior nem sempre é melhor. Mas quando se trata de investimento global, o paralelo é claro. O sistema financeiro dos EUA age como um planeta separado, exercendo uma atração gravitacional sobre o dinheiro do mundo e dando às empresas e ao governo dos Estados Unidos acesso a vastos conjuntos de financiamento barato. Isso reduz os custos operacionais para as empresas americanas, dando-lhes uma vantagem competitiva e um retorno superior sobre o capital investido, atraindo ainda mais dinheiro estrangeiro no processo.

Os economistas rotularam o fascínio irresistível dos ativos dos EUA de “excepcionalismo americano” – seguindo a teoria política de que a posição dos EUA como um farol de democracia e liberdade justifica seu papel como árbitro nos assuntos globais.

O segundo mandato do presidente Donald Trump, com sua guinada ainda maior para o protecionismo comercial, batalhas com o judiciário e tentativa de colocar agências independentes como o Federal Reserve sob seu domínio, deixou alguns investidores se perguntando se os EUA ainda são o melhor lugar para colocar seu capital para trabalhar. O dólar enfraqueceu nos últimos meses e os títulos do Tesouro dos EUA, há muito o ativo de “porto seguro” preferido do mundo,sinais mostradosde se comportar como a dívida de qualquer outra nação passando por um período de incerteza econômica. Os bancos centrais do mundo têm transferido mais de suas reservas estrangeiras de dólares para ouro. Ultimamente, no entanto, as ações dos EUA têm ignorado a incerteza tarifária e mais uma vez atingiram níveis recordes.

Então, os ativos financeiros americanos realmente perderam seu status excepcional? Ou a doutrina de investimento TINA – a noção de que “não há alternativa” para os EUA – ainda se aplica?

O que é ‘excepcionalismo americano’?

Depende de quem você pergunta. Para alguns, descreve a maneira como as ações e títulos dos EUA pareciam se dissociar de outros ativos globais nas últimas décadas e desafiaram as previsões de que suas avaliações relativamente altas voltariam às normas históricas. Outros concentram sua definição nas razões para esse desempenho superior, como os mercados de capitais eficientes dos Estados Unidos, o vibrante setor de tecnologia, o ambiente de negócios amigável e os cortes de impostos corporativos promulgados durante o primeiro mandato de Trump. Os EUA têm um sistema robusto e independente para arbitrar disputas comerciais, uma abordagem pragmática para a formulação de políticas que é amplamente favorável aos negócios, bem como dados econômicos frequentes e robustos.

Os títulos do Tesouro são amplamente considerados o investimento “livre de risco” fundamental, com o governo federal dos EUA visto como sólido em honrar suas dívidas. Há pouco risco percebido em manter o dólar americano, pois é a principal moeda de reserva do mundo – o meio de troca dominante para o comércio internacional e a moeda mais frequentemente mantida pelos bancos centrais como reservas cambiais.

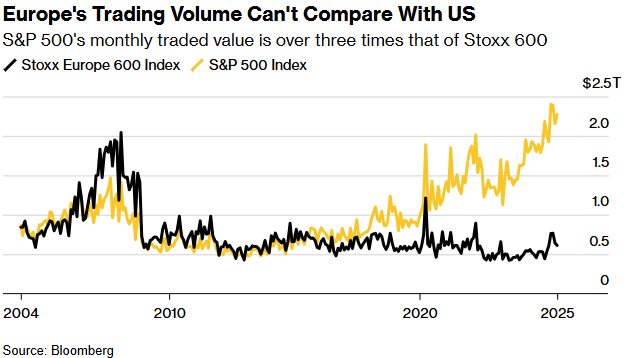

Os mercados de ações e títulos dos EUA oferecem uma variedade incomparável de ativos consideráveis, e sua ampla liquidez reduz o risco de os investidores ficarem presos a títulos que não podem vender. As ações dos EUA superam seus pares há anos, em parte porque as empresas americanas operam na maior economia do mundo.

As gigantes empresas de tecnologia do país têm poucos concorrentes genuínos no exterior. Esses ecossistemas digitais são o local inevitável para uma parcela crescente da atividade econômica mundial. Eles geram lucros tão grandes que se tornaram um componente vital nas carteiras de ações globais. A inteligência artificial provavelmente desviará ainda mais valor econômico para o Vale do Silício e consolidará seu domínio.

Qual é o resultado?

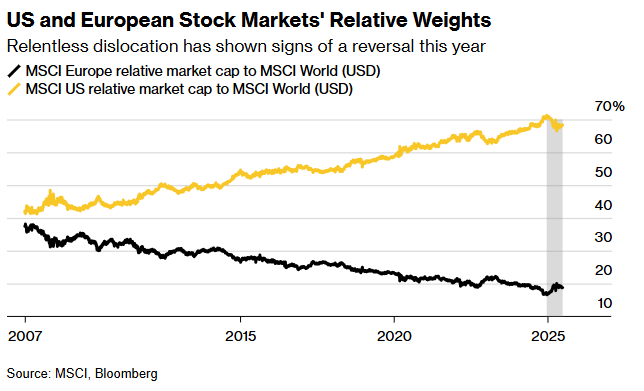

Um índice que acompanha todo o mercado de títulos dos EUA vale cerca de US$ 29 trilhões – cerca de 40% de uma medida de títulos globais de renda fixa, de acordo com dados compilados pela Bloomberg. A China é a potência industrial do século 21, mas os mercados de capitais dos Estados Unidos são onde os investidores mais querem colocar seu dinheiro para trabalhar: o valor combinado de cerca de US$ 65 trilhões das ações dos EUA é quase metade do total global. As ações dos EUA respondem por quase 70% do MSCI World Index, em comparação com menos de 50% logo após a crise financeira global de 2008.

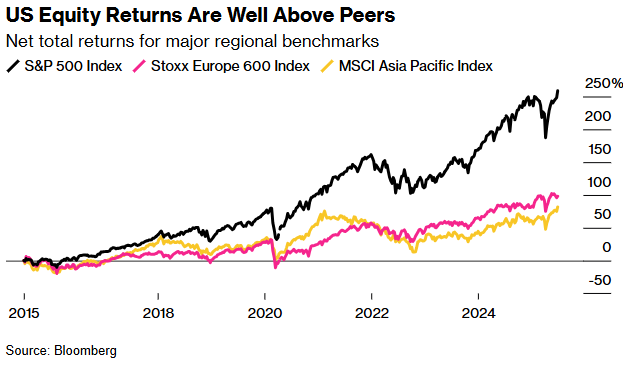

O crescimento dos lucros nos EUA excedeu em muito o de qualquer outra região nos últimos 10 anos. O foco nos retornos dos acionistas turbinado pelas recompras de ações ampliou o desempenho com o resto do mundo. Nos últimos 10 anos, o lucro combinado por ação das empresas do índice S&P 500 dobrou – o dobro do aumento observado para o índice Stoxx Europe 600.

Quais são os sinais de que o excepcionalismo americano pode estar ameaçado?

A sugestão de que os dias do excepcionalismo americano estão contados foi levada mais a sério desde que Trump prometeu sacudir o comércio mundial impondo as tarifas mais altas sobre as importações dos EUA em um século. Os investidores que recalibraram suas carteiras em abril para refletir o risco econômico das novas taxas ficaram surpresos ao descobrir que os preços dos títulos do Tesouro dos EUA, geralmente seguros, estavam caindo em conjunto com as ações e outros ativos mais arriscados.

O preço dos títulos do Tesouro de 30 anos caiu em maio, elevando os rendimentos acima de 5%, para o maior nível em quase duas décadas. (Quando o preço de um título cai, o rendimento aumenta porque o cupom – o pagamento regular de juros – permanece o mesmo.) Houve especulações de que os estrangeiros estavam reduzindo sua exposição aos ativos dos EUA, independentemente de seu perfil de risco, porque estavam nervosos com as implicações de uma desaceleração econômica induzida por tarifas para as finanças já esticadas do governo federal.

Trump rapidamente interrompeu a maioria de suas tarifas “recíprocas” enquanto aguarda o resultado das negociações comerciais, mas manteve sua agenda protecionista mais ampla, incluindo uma tarifa de mais de 30% sobre o maior parceiro comercial dos EUA, a China. As preocupações com o aumento do déficit federal persistiram quando o governo Trump aprovou um projeto de lei que estende os cortes de impostos implementados em seu primeiro mandato, implementa novas reduções de impostos e aloca bilhões de dólares adicionais para defesa, fiscalização da imigração e outras prioridades do governo. A Casa Branca disse que as novas tarifas de importação compensarão os cortes de impostos e estimularão mais investimentos e produção nos EUA.

Se as preocupações com a sustentabilidade do fardo da dívida federal dos EUA reduzirem a demanda por títulos do Tesouro, isso poderá elevar os rendimentos, agravando o problema ao inflar ainda mais os custos de empréstimos do governo. Isso, por sua vez, pode pesar sobre o dólar, à medida que os investidores buscam alternativas.

Os temores de uma erosão do excepcionalismo dos EUA vão além da formulação errática de políticas de Trump e da conversa sobre uma crise fiscal iminente, no entanto. A polarização da política do país e o que alguns veem como politização das instituições governamentais levantaram preocupações sobre a estabilidade futura das políticas e o Estado de Direito. Os esforços de Trump para pressionar o chair do Fed, Jerome Powell, a cortar as taxas de juros provocaram preocupação entre os investidores sobre a independência do banco central e de outras partes do governo que supervisionam o bom funcionamento da economia. Seu credo de “America First” rejeita a diplomacia consensual e abraça o exercício do poder bruto nos assuntos internacionais. Seu governo argumenta que essa abordagem acabará trazendo benefícios econômicos tangíveis para os EUA.

Então, Trump está realmente afastando os investidores estrangeiros?

Os preços dos títulos do Tesouro dos EUA oscilaram em ambas as direções nos últimos meses e não houve evidências explícitas de venda em massa por investidores estrangeiros, cujas participações se mantiveram perto de um recorde em abril. Os governos ultramarinos foramainda compradores líquidosde títulos do governo dos EUA de longo prazo.

As ações dos EUA estavam em alta no final de junho, com o S&P 500 estabelecendo um recorde. Os fundos de ações dos EUA receberam US$ 164 bilhões em novos investimentos desde o início de 2025, enquanto os fundos de ações com foco na Europa atraíram US$ 46 bilhões, informou o Bank of America no final de junho, citando dados da EPFR Global. Olhando para o futuro, no entanto, uma pesquisa com gestores de fundos do BofA mostrou que um número crescente de investidores estava convencido de que as ações globais superarão seus pares nos EUA nos próximos cinco anos.

Um indicador útil da demanda estrangeira por ativos dos EUA é a própria moeda do país. Um indicador do dólar acaba de registrar seu pior desempenho no primeiro semestre desde 1973, quando Richard Nixon era presidente, caindo quase 11%. O dólar é geralmente visto como um investimento seguro em tempos de turbulência. Mas em 12 de junho, com o conflito no Oriente Médio, atingiu uma baixa de três anos em relação a outras moedas importantes.

Funcionários do governo Trump apoiam publicamente a ideia de um dólar forte, mas pouco fizeram para tentar deter seu declínio. Um líquido de 31% dos investidores que contribuíram para a pesquisa do BofA relataram estar underweight em relação ao dólar, a leitura mais negativa em 20 anos. A presidente do Banco Central Europeu, Christine Lagarde, chegou a falar sobre um potencial momento “euro global”.

Os investidores estrangeiros que há muito priorizavam os EUA agora têm mais opções. A Europa recebeu um impulso com a decisão da Alemanha de emprestar centenas de bilhões de euros para aumentar suas forças armadas e atualizar a infraestrutura nacional. A economia da China, há muito retida por uma crise imobiliária e fracos gastos do consumidor, está mostrando sinais de estabilização e mudança para uma nova fase de crescimento impulsionada por IA e outras tecnologias avançadas.

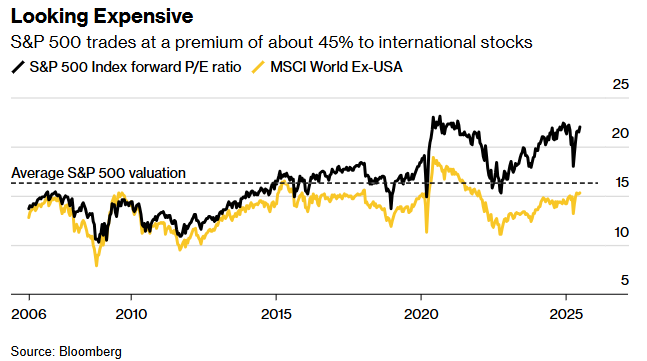

Pode ser que, independentemente de quem tenha vencido as eleições dos EUA em novembro, os investidores questionem a negociação da TINA. As avaliações médias das ações das empresas no índice S&P 500 em relação aos seus lucros – a chamada relação preço/lucro – foram 50% maiores do que as das empresas no índice MSCI World, excluindo os EUA, em 2024, em comparação com apenas 10% em 2015. Portanto, os investidores esperam um crescimento de lucro muito maior para as empresas americanas. Mas esse enorme prêmio pode estreitar o escopo para ganhos adicionais.

P

O enorme sucesso do grupo “Magnificent Seven” de ações de tecnologia dos EUA também se tornou uma fonte de preocupação. Nvidia Corp., Apple Inc., Amazon.com Inc., Meta Plataformas Inc., Tesla Inc., Microsoft Corp.e a proprietária do Google, Alphabet Inc. foi responsável por mais de 70% do crescimento dos lucros entre as empresas do S&P 500 em 2024, e esse domínio deve crescer em 2025, de acordo com o JPMorgan Chase & Co. Market Intelligence. Os gestores de fundos mais avessos ao risco preferem distribuir suas participações acionárias em um número maior de ações para que seus retornos de investimento não caiam se uma empresa tiver problemas.

Para onde vamos a partir daqui?

Nem todo mundo vai lamentar se a ideia do excepcionalismo americano não sobreviver ao segundo mandato de Trump, com alguns estrategistas de investimento vendo isso como uma oportunidade de reequilibrar e reduzir o risco de portfólios. Até mesmo algumas empresas gigantes dos EUA têm tomado mais empréstimos em euros como uma proteção contra os impactos da formulação de políticas mercuriais de Trump. A equipe de estratégia macro do Citigroup escreveu em uma nota no final de maio que o euro é a única alternativa para os investidores que buscam diversificar o dólar no longo prazo.

Uma crítica ao excepcionalismo americano é a implicação de que o que é bom para os mercados dos EUA provavelmente perdurará, pois deve ser bom para os eleitores. Os principais beneficiários do boom sem precedentes nas ações dos EUA são os ricos, dado o quanto do mercado é detido pelas famílias mais ricas. De acordo com o Escritório de Orçamento do Congresso, a renda após impostos para o 1% mais rico dos EUA aumentou mais de 200% entre 1979 e 2019, 45% para os 60% médios e 26% para os 20% mais pobres. Em meio ao sucesso estrondoso dos mercados dos EUA, uma pesquisa de janeiro mostrou uma baixa recorde no número de americanos satisfeitos com suas vidas.

Tom Stevenson, chefe de negociação de ações da Fidelity International para a EMEA, oferece uma contra-narrativa à morte do excepcionalismo americano.

Ele destaca algumas maneiras pelas quais a economia dos EUA mantém uma vantagem: Sua força de trabalho ainda está crescendo; As margens de lucro das empresas americanas dobraram desde a Grande Crise Financeira e ainda são fortes; os EUA têm segurança energética depois de se tornarem exportadores líquidos de energia desde 2019; e tem um enorme mercado interno que é muito mais homogêneo do que o da Europa, com sua multiplicidade de culturas nacionais, sistemas bancários, regras e idiomas.

Fonte: Bloomerg

Traduzido via ChatGPT