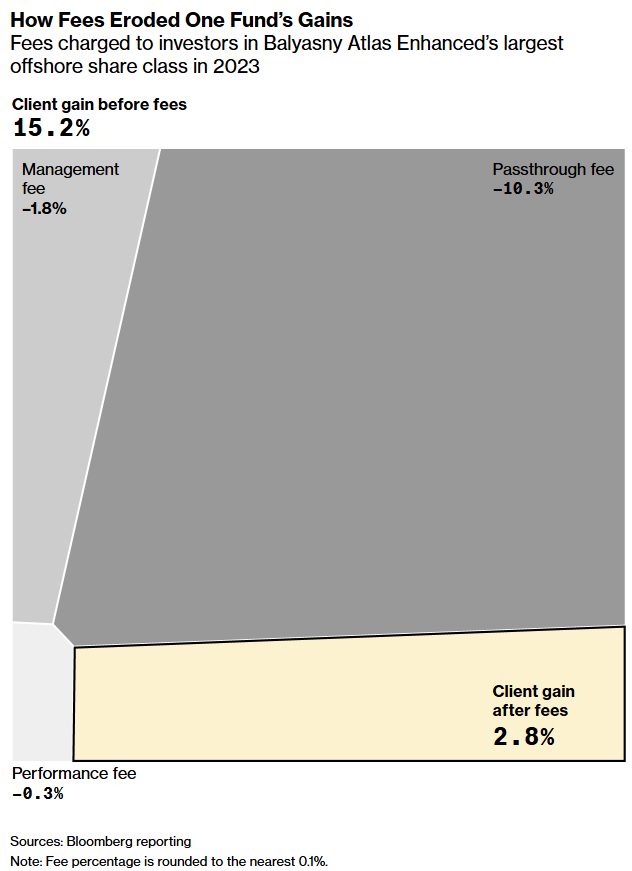

Em 2023, o principal hedge fund da empresa homônima do bilionário Dmitry Balyasny registrou um retorno bruto de 15,2%.

Os investidores saíram com um ganho de apenas 2,8%.

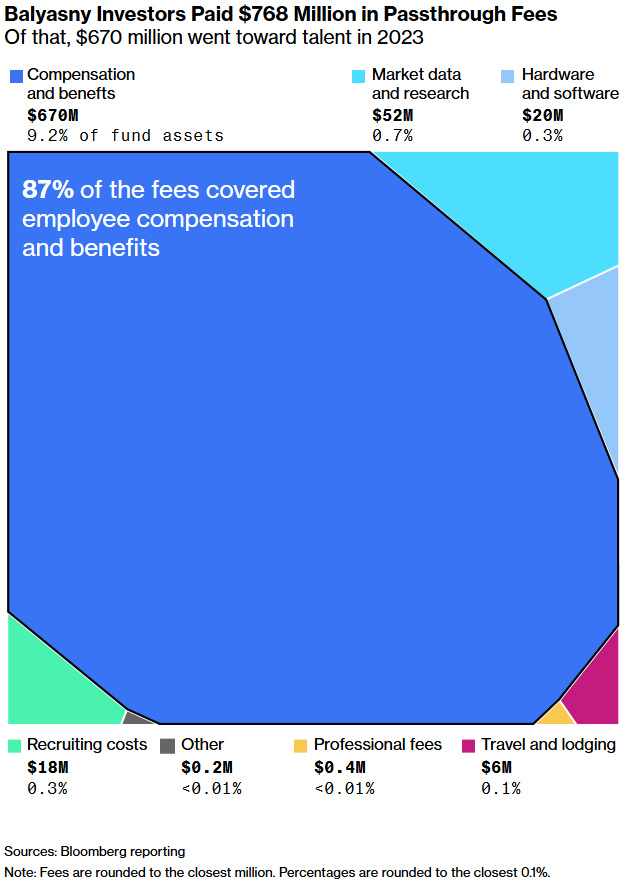

O restante foi pago em taxas — mais de US$ 768 milhões — principalmente para compensação, mas também para uma grande variedade de outros custos, até mesmo o serviço de telefone móvel.

Essa distribuição de custos é um dos benefícios mais cobiçados de administrar um hedge fund multiestratégia. Os investidores estão tão ansiosos para desembolsar dinheiro que, de fato, assinam um “cheque em branco”, concordando em cobrir praticamente qualquer despesa que os gestores considerem razoável, nos bons e maus momentos.

O termo para isso: taxas de repasse.

Para alguns, as taxas parecem exorbitantemente altas. “As taxas de repasse são selvagens. Você está pagando por tudo, inclusive pelo papel da copiadora”, disse Joe Reilly, diretor executivo da rede de escritórios familiares Circulus Group.

No entanto, outros as consideram um compromisso aceitável para um desempenho mais confiável. Eles estão dispostos a absorver anos fracos, como o desempenho de Balyasny em 2023 — que a empresa chama de “uma anomalia em nossa história de 24 anos.”

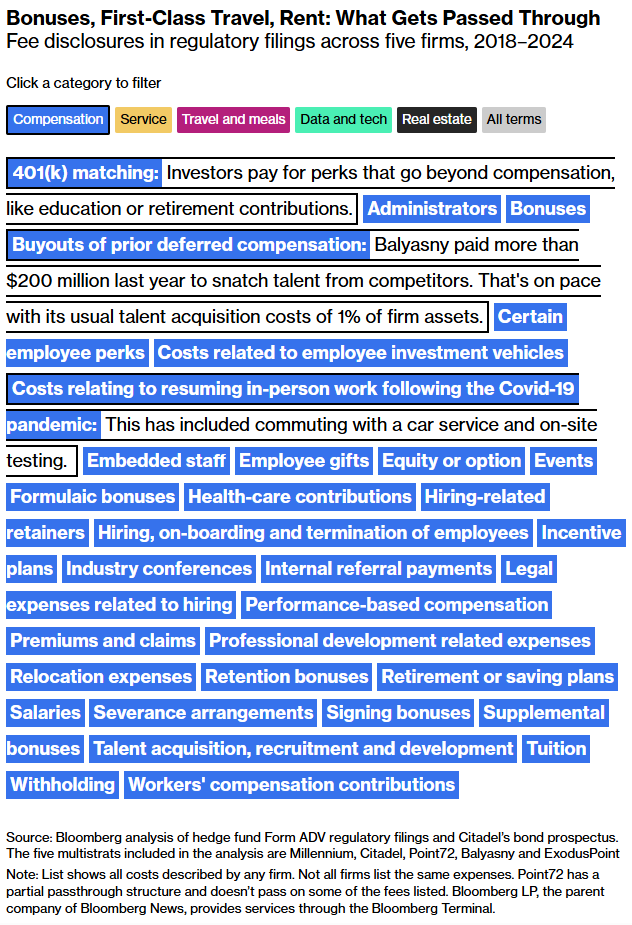

Os multistrats — conhecidos por seus “pods” de negociação que perseguem lucros em todos os tipos de mercados — afirmam que precisam dessa liberdade para competir por talentos, investir em tecnologias de ponta e se manter ágeis conforme os mercados evoluem. Entre as empresas proeminentes que adotam essa estrutura de taxas estão Millennium Management, Citadel, Point72 Asset Management, Balyasny Asset Management e ExodusPoint Capital Management. Apenas esses cinco administram mais de US$ 200 bilhões.

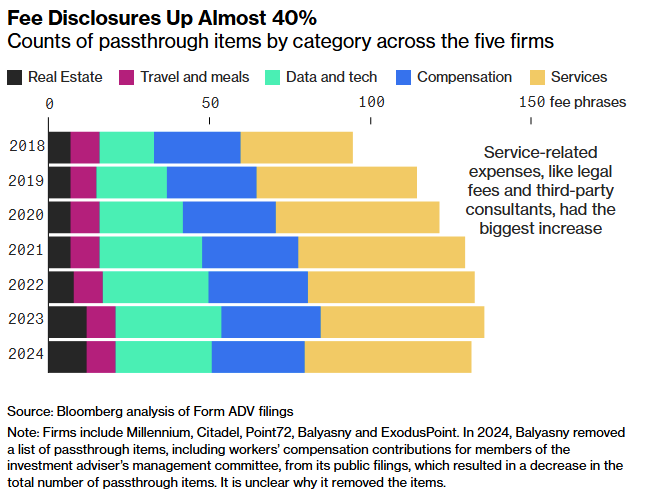

Uma análise da Bloomberg dos registros regulatórios do grupo mostra que as listas publicamente divulgadas de despesas elegíveis para repasse explodiram nos últimos anos. Há cerca de uma década, eles normalmente mencionavam categorias comuns como compensação, aluguel e computadores. Agora, algumas empresas especificam que as taxas podem incluir inteligência artificial, custos de conformidade, pagamentos por indicação interna, despesas com demissões e itens “abrangentes” — como “despesas extraordinárias ou não recorrentes.”

No total, a lista de despesas potenciais do grupo aumentou em quase 40% desde 2018.

Há várias razões pelas quais as empresas estão divulgando mais despesas, segundo pessoas próximas aos hedge funds.

O aparecimento de um novo item pode significar que ele não era repassado anteriormente, que um custo existente aumentou ou que os clientes passaram a questioná-lo. Algumas empresas podem ter optado por divulgar mais para evitar problemas com uma supervisão regulatória mais rigorosa, especialmente durante a administração Biden.

Os registros também sugerem outras mudanças. Por exemplo, alguns gestores de fundos aprimoraram suas descrições de quem pode ser pago com o dinheiro dos investidores. Em 2023, a Citadel, de Ken Griffin, ajustou sua descrição das taxas de repasse para indicar que elas também cobrem “consultores/contratados terceirizados.” Essa terceirização economiza dinheiro para os investidores, afirmou uma pessoa próxima à empresa, que pediu para não ser identificada por tratar-se de informação confidencial.

Na semana passada, a Citadel apresentou um prospecto de títulos, obtido pela Bloomberg, contendo páginas de detalhes sobre os custos que cobra. Entre eles, estão tecnologia e viagens “de todas as formas”, como a reserva ou o leasing de um jato particular. Os investidores também podem arcar com despesas de presentes para funcionários, entretenimento em encontros da equipe, além de lanches, bebidas e “outra alimentação”, conforme mostra o documento.

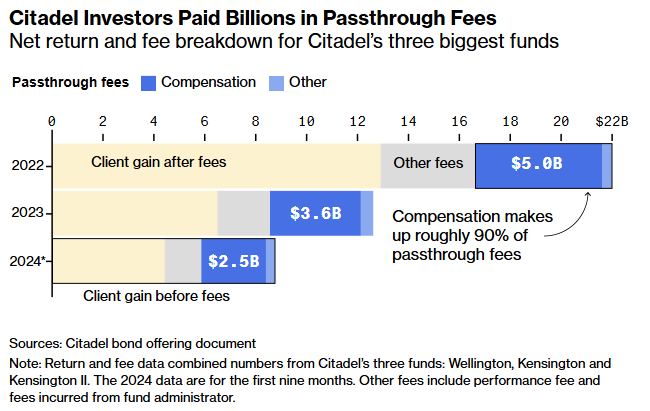

Desde o início de 2022 até setembro do ano passado, os três maiores fundos da Citadel acumularam quase US$ 12,5 bilhões em taxas de repasse, dos quais mais de US$ 11 bilhões foram destinados ao pagamento de compensação e benefícios aos funcionários.

No ano passado, a Point72 informou aos investidores que agora pagarão por certos custos que o fundador, Steve Cohen, costumava cobrir. A mudança era esperada para transferir centenas de milhões de dólares em custos para os clientes. A empresa utiliza uma estrutura de repasse parcial, com muitas despesas de back-office cobertas por uma taxa de gestão fixa.

As taxas de repasse são tão abrangentes que a mais jovem dos cinco fundos, a ExodusPoint, recentemente tentou uma nova abordagem. Agora, ela lista sete itens que as taxas não cobrem — entre eles, obras de arte.

“Sem Limite”

Quanto as empresas podem gastar com itens aprovados é outra questão.

“Não há limite para a quantidade de despesas de repasse que podem ser cobradas”, escreveu a Point72 em um registro de 2020, o primeiro ano em que utilizou essa linguagem. Espera-se que as taxas aumentem à medida que o desempenho do fundo melhora, mas “elas devem ser substanciais independentemente do desempenho.”

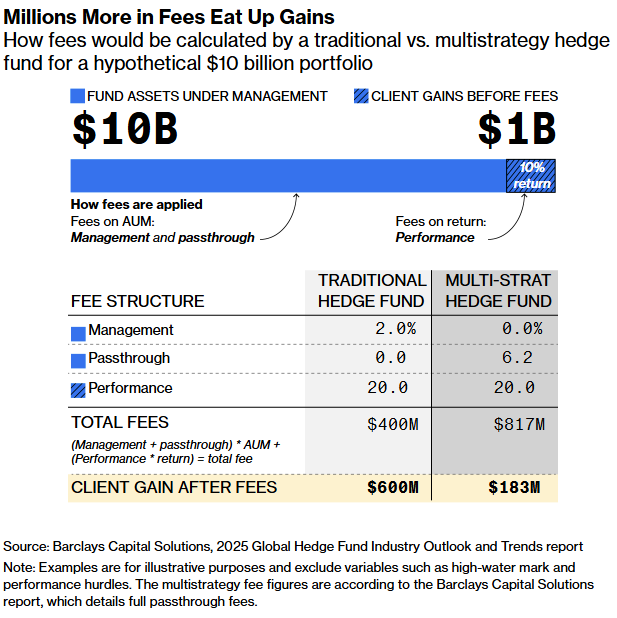

Um estudo da indústria mostra que a parcela dos retornos brutos compartilhados com os clientes está diminuindo. Em 2023, os multistrats ficaram com 59 centavos de cada dólar que geraram para os investidores, de acordo com um relatório do BNP Paribas, um aumento em relação aos 46 centavos de dois anos antes.

O resultado é que as taxas de repasse ultrapassam a tradicional estrutura “2 e 20” dos hedge funds — que há muito tempo é considerada alta. Segundo esse modelo, as empresas ficam com 2% dos ativos dos clientes para cobrir custos operacionais básicos, além de 20% dos lucros gerados. Alguns clientes dos multistrats estimam que, efetivamente, pagam taxas que variam de “7 e 20” a “15 e 20.”

No ano passado, por exemplo, a ExodusPoint entregou aos investidores um ganho de 11% após cobrar 8,4 pontos percentuais em taxas de repasse, o que significou que os clientes receberam cerca de 57% dos lucros do ano. Os retornos, assim como os de Balyasny, foram descritos por pessoas com conhecimento direto dos números.

As diversas taxas se somam. Desde 1969, gestores de hedge funds ao redor do mundo embolsaram aproximadamente US$ 1,8 trilhão em taxas totais — quase metade dos ganhos da indústria, segundo o fundo de hedge funds LCH Investments.

Representantes da Millennium, Point72 e ExodusPoint recusaram-se a comentar para esta matéria. Balyasny afirmou que possui uma longa história de entregar retornos consistentes de dois dígitos.

“Como em qualquer negócio, quando as receitas ficam abaixo do esperado, os índices de despesa serão mais altos”, disse a empresa a respeito do modesto desempenho de 2023. “Abordamos os problemas e tivemos um 2024 forte, com desempenho e margem líquida retornando ao alvo.”

A Citadel afirmou que utilizou as taxas para investir em pessoas, tecnologia e infraestrutura, criando uma “franquia vencedora” que perdura há mais de três décadas. “Os sócios e funcionários, que são os maiores investidores dos fundos da Citadel, também pagam as mesmas taxas e despesas que os investidores externos, garantindo um alinhamento de interesses excepcionalmente forte”, declarou a empresa.

Para os investidores, concordar em pagar taxas de repasse é apostar que a empresa produzirá um retorno bruto tão excepcional que os custos não serão prejudiciais. De fato, a indústria aponta para estudos que sugerem que, quanto maiores as taxas de repasse, melhores os resultados finais para os investidores.

Veja, por exemplo, o retorno bruto de 60% da Citadel em 2022. Embora as taxas tenham consumido mais de um terço desse valor, os clientes ainda obtiveram um ganho de 38% — um ano extraordinário para qualquer hedge fund que faça apostas diversificadas. Enquanto isso, o S&P 500 caiu mais de 19%.

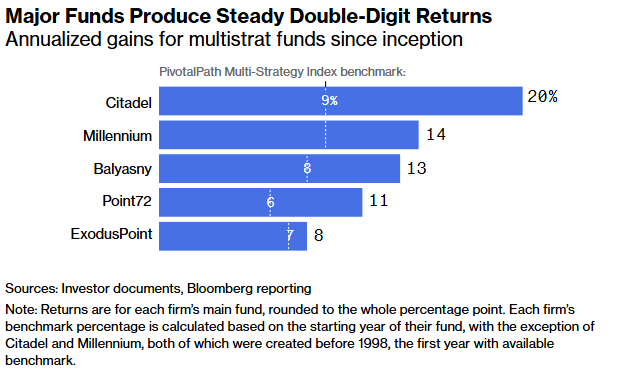

De modo geral, os clientes esperam que os multistrats gerem retornos estáveis de pelo menos 12% ao ano, com poucas quedas. Para a maioria das empresas, é raro entregar aos clientes retornos de um dígito, como Balyasny fez em 2023. Todos os cinco fundos evitaram qualquer ano negativo na última meia década.

É por isso que tantos investidores estão dispostos a trancar seu dinheiro, mesmo quando os Treasuries rendem mais de 4% e os fundos de índice do S&P 500 disparam.

As taxas de repasse ajudam as empresas a recrutar exércitos de “pods” altamente talentosos que apostam em dezenas de milhares de títulos, reduzindo os riscos líquidos, afirmou Justin Young, diretor de investimentos da Multilateral Endowment Management Co. As empresas também podem estabelecer infraestruturas para manter os custos de negociação baixos e fornecer capital adicional em momentos-chave para ampliar as apostas vencedoras.

“Essa abordagem proporcionou muito mais diversificação, eficiência de capital, proteção contra quedas e retornos mais elevados”, disse Young. “Elas não são realmente comparáveis ao seu típico fundo de ações long/short que possui 20 ações em um único setor. As taxas refletem isso.”

Os cinco fundos fazem parte de um cenário muito mais amplo de multistrats, incluindo muitos gestores menores e mais novos. Mais de 80% dessas empresas possuem algum tipo de estrutura de repasse, de acordo com uma pesquisa do Goldman Sachs Group Inc.

Uma preocupação é que os multistrats com históricos mais curtos possam ter dificuldades em gerar retornos suficientemente altos para cobrir as despesas exorbitantes, o que pode levar seus gestores a assumir riscos ainda maiores para reverter a situação — como um apostador azarado dobrando a aposta na mesa, na esperança de recuperar seu dinheiro, conforme afirmou um executivo sênior de Wall Street.

Outra inquietação é que os gestores que conseguem lucros extraordinários possam gastar mais do que o necessário em regalias. Isso representa um risco reputacional para fundos de pensão, instituições filantrópicas e outras organizações, que estão sob intenso escrutínio público ao concordarem com taxas de repasse, disse Scott Radke, CEO da New Holland Capital, que aloca recursos em hedge funds e administra um multistrat que cobra repasses parciais.

“Pode ser constrangedor para um fundo de pensão pagar por um escritório luxuoso e outras despesas não relacionadas a investimentos para gestores de hedge funds extremamente ricos”, disse Radke. Embora alguns custos sejam amplamente aceitos como necessários, “há outros que podem parecer supérfluos ou luxuosos.”

O nível de detalhe fornecido por cada hedge fund varia amplamente. Os registros anuais da Citadel e da Millennium têm consistentemente utilizado frases genéricas para descrever o que suas taxas de repasse abrangem — essencialmente afirmando que os investidores pagam todos os custos relacionados a um fundo. No outro extremo, a ExodusPoint enumera mais de 100 tipos de despesas.

Embora os documentos regulatórios revelem os tipos de itens cobrados dos investidores, não fica claro quanto cada um deles custa. Os investidores recebem apenas divulgações periódicas de despesas agrupadas em categorias amplas, como compensação, tecnologia e viagens.

Para saber mais, um investidor pode agendar uma ligação com o hedge fund. Os clientes afirmam que essas conversas podem estar sujeitas a acordos de confidencialidade pré-existentes.

Alguns investidores de hedge funds podem não perceber no que estão se envolvendo. Grande parte da indústria está se direcionando ao mercado de massa, atraindo clientes menores. Uma crescente quantidade de indivíduos abastados, como médicos ou advogados, agora utiliza as plataformas de investimento dos bancos para encontrar hedge funds.

Mas as grandes instituições estão prestando mais atenção.

A Blackstone Inc., que mantém um banco de dados interno de quase 100 fundos que repassam taxas, realizou uma análise que revelou que, em média, as taxas de repasse correspondem a cerca de 6,5% dos ativos de um fundo, com os gestores mais caros chegando a números na faixa dos “altos dígitos” – conforme afirmou David Ben-Ur, que ajuda a supervisionar os investimentos da Blackstone em hedge funds externos, em uma conferência da Bloomberg, em junho.

Segundo Ben-Ur, as taxas têm crescido a uma taxa anual composta de “um dígito alto” nos últimos cinco anos.

É ainda mais inquietante quando os clientes — conhecidos como parceiros limitados — não conseguem determinar exatamente como todo esse dinheiro é gasto, afirmou Radke.

“O fato de ser opaco sobre o que exatamente é repassado”, disse ele, “deixa os parceiros limitados desconfiados sobre o que estão pagando.”

Tickers Relacionados:

3299025Z:US (Balyasny Asset Management LP)

1396018D:US (Point72 Asset Management LP)

1552729D:US (Citadel LP)

2878538Z:US (Millennium Management LLC)

1571759D:US (ExodusPoint Capital Management LP)

Metodologia

A análise da Bloomberg utilizou os formulários Form ADV Part 2, que as empresas de consultoria de investimento, incluindo hedge funds, são obrigadas a submeter anualmente à SEC. Esses formulários contêm descrições dos negócios de consultoria, estratégias de investimento e estruturas de taxas das empresas.

A análise concentrou-se em cinco dos maiores hedge funds multiestratégia que divulgaram suas estruturas de taxas de repasse desde 2018: Millennium (2012-2024), Citadel (2011-2024), Point72 (2018-2024), Balyasny (2011-2024) e ExodusPoint (2018-2024). A análise dos formulários Form ADV da Point72 excluiu os registros sob Stamford Harbor Capital ou SAC Capital Advisors. A Point72 é também o único fundo multiestratégia nesta lista que utiliza uma estrutura de taxas de repasse parcial, solicitando aos investidores que paguem apenas pelos custos do front office, além de cobrar uma taxa de gestão fixa. As outras quatro empresas repassam todas as despesas aos investidores.

A análise da Bloomberg utilizou declarações anuais — ou registros submetidos em março/abril. As empresas são obrigadas a submeter essas declarações dentro de 90 dias após o final do ano fiscal do consultor, mas podem apresentar registros adicionais caso ocorram mudanças relevantes durante o ano.

Analisando as Taxas de Repasses

As taxas foram extraídas manualmente dos registros, resultando em 168 itens repassados aos investidores. Após a consolidação de frases redundantes — por exemplo, “despesas relacionadas ao recrutamento de pessoal”, “taxas de recrutamento” e “aquisição, recrutamento e desenvolvimento de talentos” — a lista final continha 142 itens.

Os repórteres categorizaram esses itens em cinco categorias: compensação; viagens e refeições; dados e tecnologia; imóveis; e serviços. Esse processo foi realizado manualmente, com o suporte de um modelo de linguagem de grande porte para validar a análise.