As business development companies (BDCs) são geralmente vistas como um proxy para o mercado de private credit de US$ 1,7 trilhão. Agora, suas dificuldades estão indicando uma indústria em enfraquecimento.

Os investidores estão perdendo o interesse em BDCs, que detêm investimentos em dívida privada, à luz da crescente preocupação com a qualidade de crédito e do corte de juros do Federal Reserve no mês passado. Como a maior parte dos empréstimos diretos é de taxa flutuante [pós-fixada], o corte de juros levou alguns gestores a reduzir as distribuições [pagamento de rendimentos], já que seus tomadores pagarão menos sobre suas dívidas. A competição dos bancos também está levando as gestoras a apertar a precificação para conquistar tomadores, reduzindo ainda mais os yields [rendimentos].

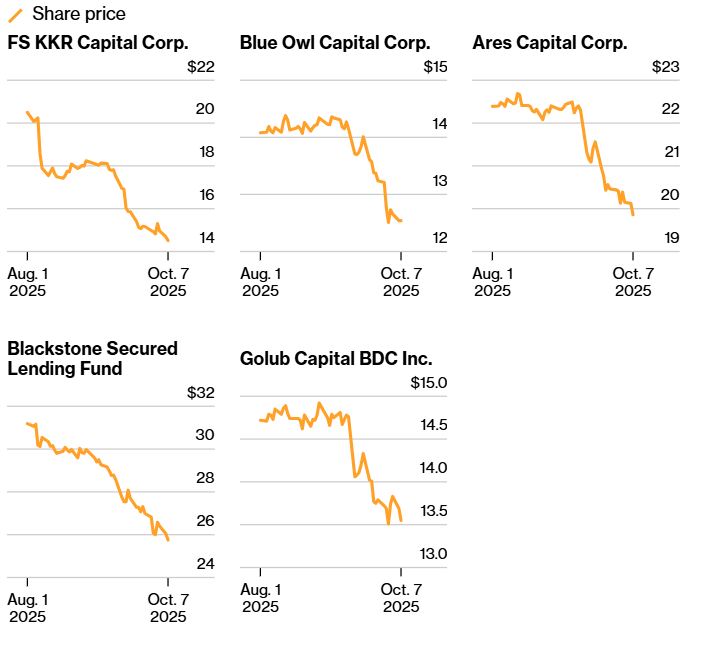

As ações de muitos BDCs negociados em bolsa caíram desde o início do ano. O Blackstone Secured Lending Fund recua cerca de 21% no acumulado do ano, com a Blue Owl Capital Corp. caindo 19% e a Ares Capital Corp. cedendo aproximadamente 12%, de acordo com dados compilados pela Bloomberg.

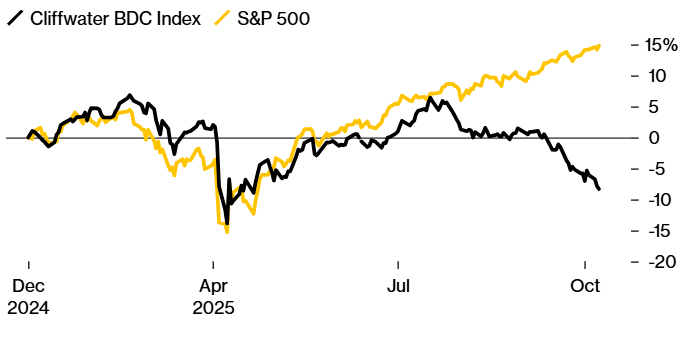

BDCs têm desempenho inferior ao S&P 500 neste ano

Desempenho no acumulado do ano do índice de BDCs e do S&P 500

Fonte: Bloomberg, Cliffwater LLC

Os dados são normalizados com apreciação percentual em 31 de dezembro de 2024.

Jonathan Lamm, diretor financeiro (chief financial officer) das BDCs da Blue Owl, disse que a firma está “completamente perplexa” com as vendas de BDCs, observando que o preço da ação não reflete o forte desempenho de crédito do fundo.

“Acreditamos que estamos mal precificados do ponto de vista setorial”, disse ele em entrevista. “A única razão para o setor estar negociando assim seria a existência de uma quantidade massiva de defaults de crédito por vir, o que não vemos evidências.”

Algumas BDCs já estão reduzindo os pagamentos aos investidores, de olho em futuros cortes de juros. A business development company não negociada em bolsa da Blackstone Inc., a Blackstone Private Credit Fund, disse no mês passado que estava reduzindo seu dividendo em cerca de 9%, para US$ 0,20 por ação.

É a primeira vez que o veículo de US$ 75 bilhões — a maior BDC do setor — corta seu dividendo.

O corte de dividendo pareceu estar baseado em “predições relacionadas a mercado e juros, em vez de questões de crédito na carteira”, segundo Chelsea Richardson, diretora sênior na Fitch Ratings.

Um porta-voz da Blackstone disse que a ação reflete a natureza de taxa flutuante da carteira do BCRED, observando que a qualidade de crédito do fundo permanece forte. Um representante da Ares recusou comentar.

No fim de setembro, a Oaktree Strategic Credit Fund, outra BDC não negociada em bolsa, cortou seu dividendo em aproximadamente 10%, para US$ 0,18 por ação. E, antes do corte do Fed, a Golub Capital Private Credit Fund reduziu seu dividendo em cerca de 15%, ficando próximo de US$ 0,19.

Representantes da Oaktree e da Golub não responderam a pedidos de comentário.

Indicadores de estresse

Outras BDCs também devem cortar. Entre 32 desses fundos avaliados pela Fitch, a cobertura média de dividendos está pairando em cerca de 105%, de acordo com Richardson. Se isso cair abaixo de 100%, significa que o fundo está distribuindo mais do que está ganhando.

Muitos estão avaliando como futuros cortes de juros impactarão os dividendos das BDCs, já que a promessa desses pagamentos é um apelo central da estrutura. Quando o Fed iniciou seu ciclo de alta de juros, muitos desses veículos aumentaram os pagamentos com dividendos extras além das distribuições-base, medidas desenhadas para repassar aos investidores o benefício da maior renda de taxa flutuante.

Mike Petro, gestor das estratégias de BDCs da Putnam Investments, analisou o impacto de cortes de juros sobre sua carteira. Ele projeta que uma redução adicional de 75 pontos-base resultaria em um corte médio de 8,5% no total de dividendos de BDCs a partir do pico. Petro alertou que, para o mercado mais amplo de BDCs, o declínio provavelmente seria maior.

“Em termos gerais, é uma mensagem do mercado projetando mais cortes de dividendos e alguns problemas de crédito”, disse Petro. Ele observou que a BDC mediana está sendo negociada a cerca de 80% do valor patrimonial líquido (NAV).

Leia mais: Short Sellers Bet Against Private Credit Lenders: Credit Weekly

Para ser justo, juros mais baixos barateiam o custo de captação para os fundos de private credit, de que precisam para conceder mais investimentos. Também aliviarão parte da pressão sobre empresas que sofrem com alavancagem mais elevada.

Preços das ações de BDCs caíram nos últimos dois meses

Cinco das maiores business development companies

Fonte: Bloomberg

“À medida que os juros subiram, os dividendos subiram, e à medida que juros e spreads caem, você verá cortes nas distribuições”, disse Larry Herman, diretor gerente na Raymond James & Associates. Houve um “declínio no sentimento” impulsionado em parte por expectativas de cortes futuros, afirmou.

Alguns participantes de mercado também começaram a se preocupar com a exposição do private credit a empresas de software, que podem ser abaladas pela inteligência artificial. Tecnologia responde por cerca de 23% do Cliffwater Direct Lending Index, um benchmark que acompanha o desempenho de empréstimos privados para o middle market nos EUA.

Outros sinais de estresse também estão piscando, com a porcentagem de PIK nas carteiras de BDCs — uma ferramenta para adiar o pagamento de juros em caixa — continuando a subir. Além disso, implosões estão ocorrendo em outros segmentos dos mercados de crédito alavancado.

Os investidores estão enxergando mais risco na dívida de BDCs em comparação com pares de crédito semelhantes, incluindo bancos, bancos regionais e índices que medem instituições financeiras, segundo um relatório do JPMorgan Chase & Co.

As BDCs cresceram até se tornar um mercado de meio trilhão de dólares, com os ativos totais em alta de 33% no segundo trimestre em comparação com o mesmo período do ano anterior, disse o JPMorgan.

Mas os investidores têm, cada vez mais, mais opções para investir em private credit. Asset managers estão lançando interval funds [fundos com resgates periódicos] que permitem aos investidores sacar periodicamente. Esses veículos também podem englobar mais do que empréstimos corporativos padrão, dos quais muitas firmas de private credit buscam se diversificar.

“Assim como vai o desempenho dos fundos de BDCs, vai o desempenho da estratégia mais ampla de direct lending do gestor”, disse Meghan Neenan, diretora gerente na Fitch, acrescentando que os ativos alocados em BDCs compõem cerca de metade do volume total de direct lending.

Fonte: Bloomberg

Traduzido via ChatGPT