/i.s3.glbimg.com/v1/AUTH_63b422c2caee4269b8b34177e8876b93/internal_photos/bs/2024/B/M/h3q5xgTfW2aB3f7X9VHQ/foto19fin-101-turbina-c8.jpg)

Para ampliar o rendimento, alguns bancos estão colocando em fundos de investimento em títulos de infraestrutura, que são isentos de Imposto de Renda (IR), ativos de outros mercados, com maior possibilidade de retorno, mas também mais risco e volatilidade. O mais recente a ser criado foi o fundo da Santander Asset, no fim de junho, que, além das debêntures com incentivo fiscal, aloca recursos em juros, moedas e inflação nos mercados local e externo. As assets do BTG Pactual e do Itaú também lançaram produtos nesse sentido.

“Os prêmios de risco das debêntures incentivadas estão em patamares baixos. O objetivo é poder diversificar e garantir retorno sem relação com crédito privado, em uma estratégia diferente, usando renda fixa ativa, mas também sem deixar de utilizar o veículo para financiar infraestrutura e garantir a isenção de IR”, explica Guilherme D’Aurea, gestor de crédito privado da Santander Asset.

Pelas regras desses fundos, não há obrigação de alocar todos os recursos em debêntures incentivadas nos primeiros seis meses. De seis meses a dois anos, dois terços do patrimônio líquido médio dos 180 dias (anteriores ou na data, o que for menor) precisam estar nesses papéis; a partir daí, a fatia obrigatória passa a 85%. E é nessa parcela que os bancos estão apostando em outros ativos.

Luciano Rais, gestor de fundos de renda fixa da asset, comenta que a estratégia agora disponível no varejo já existia em carteiras específicas de investidores selecionados. Ele diz que pode usar todos os instrumentos de derivativos disponíveis na BM&F, de renda fixa ou moedas de países em diferentes estágios de crescimento. Já a parte alocada em debêntures incentivadas, corrigidas pelo IPCA mais uma taxa, usa instrumentos que retiram a volatilidade da curva de juros futuros para garantir um ganho acima do CDI.

“Com isso, a volatilidade será menor, o que atende bem ao varejo”, diz Rais. Mesmo assim, a taxa de volatilidade do fundo, em torno de 2% ao ano, fica bem acima da média de um fundo comum de debêntures incentivadas, em torno de 0,7%. Com a parcela de risco de mercado, o objetivo é conseguir um rendimento de 1,5% a 2% ao ano adicionais ao spread de crédito que já está garantido nas debêntures. A expectativa é que esse fundo chegue a R$ 500 milhões em patrimônio líquido. Hoje, a Santander Asset tem um total de R$ 5,3 bilhões em debêntures incentivadas.

D’Aurea espera que os spreads de crédito [diferença entre as taxas pagas pelo emissor e o título público de referência, que, neste caso, são as NTN-Bs, corrigidas pelo IPCA] continuem estáveis até o fim do ano, portanto, em patamar abaixo dos últimos anos. Desde fevereiro, o setor de crédito privado tem visto uma redução desses prêmios de risco porque houve um aumento forte na demanda por títulos isentos, o que inclui os Certificados de Recebíveis Imobiliários e do Agronegócio (CRIs e CRAs), depois que o Conselho Monetário Nacional (CMN) determinou novas regras.

As mudanças restringiram as emissões desses papéis e de LCIs e LCAs, títulos bancários que vinham sendo alvo de grandes volumes de investimentos. Outro fator que influenciou na procura foi a taxação dos fundos fechados exclusivos ou restritos, cujos recursos migraram em busca de outros produtos com benefícios tributários.

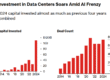

Dados da Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima) mostram que, do total de R$ 175,6 bilhões captados pelo setor de fundos no ano até maio, R$ 106 bilhões foram em carteiras com mais de 50% em crédito privado. Só as carteiras que agregam ativos de infraestrutura receberam R$ 53,2 bilhões, com o patrimônio líquido chegando a R$ 118,4 bilhões.

Rais lembra que, com o fim dos cortes de juros, o investidor pode ficar mais avesso a risco, mas, por outro lado, nesses momentos de maior volatilidade o gestor pode fazer movimentos que rendam mais. “Ao longo dos últimos meses lançamos produtos com maior volatilidade que têm captado bem a despeito de a Selic não ter caído abaixo de 10%.”

Na BTG Pactual Asset Management, o primeiro fundo híbrido começou a captar há seis meses e já atingiu um bom ritmo, com patrimônio líquido de R$ 450 milhões. Eduardo Arraes, sócio e responsável pelos fundos de crédito da gestora, conta que, como a empresa tem três mesas diferentes de multimercados, há quatro meses foram lançados mais dois fundos nessa linha, em parceria com cada uma delas. Os mais recentes não podem ter rendimento divulgado, por isso o foco de captação está no pioneiro, o BTG Pactual Hedge Incentivado. “Temos visto mais demanda por essa estratégia com busca de retorno adicional.”

Mas o investidor precisa estar disposto à instabilidade na lâmina do fundo. No ano, o fundo rende 117% do CDI (6,26% até o último dia 3, isentos de IR), mas em junho, por exemplo, teve retorno equivalente a 73% do CDI (0,58%); em maio, a 121% do CDI (1,01%); e, em abril, 40% (0,36%). “Tem mais volatilidade porque tem risco de juros e moedas”, afirma. “Temos uma cogestão com a equipe desses mercados, mas os investimentos são mais conservadores e têm metade do risco de mercado que tomam em outras posições.” Segundo ele, a volatilidade do fundo fica em 1%.

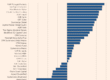

A Itaú Asset tem três fundos híbridos. O Itaú Action Debêntures Incentivadas, que a instituição afirma ter sido o pioneiro do formato no país, criado em dezembro de 2021, o Lumina Plus Debêntures Incentivadas e o Itaú Artax Infra Incentivado. O Action, por exemplo, encerrou junho com rendimento negativo de 0,34%, depois de um retorno de 1,6% em maio e de novamente um tombo de 3,39% em abril. No ano, rende apenas 0,03% (isento de IR). Os gestores atribuíram o mau desempenho no mês passado às posições em juros reais de vencimentos entre cinco e oito anos, que sofreram impacto das incertezas em relação à política fiscal e ao controle da inflação.

O Lumina, lançado em setembro do ano passado, rende no ano 5,36% isentos de IR (102% do CDI), tendo registrado rendimento negativo somente em abril (-0,11%). Mais jovem, o Artax, lançado em dezembro de 2023, oferece ganho modesto no ano (5,11% isentos, ou 98% do CDI), mas não teve rendimento negativo em nenhum mês. Juntos, os três têm patrimônio de R$ 530 milhões, sendo R$ 435 milhões só do Action.

Já a área de “fundos de fundos” do Itaú criou em agosto de 2023 três fundos criados com essas características em parceria com as gestoras Vinland, Absolute e Legacy, cujo fundo “Hicker”, por exemplo, investe em juros e câmbio.

“Há um debate se é renda fixa ou multimercado porque leva o nome de renda fixa ativa”, diz Clara Sodré, analista de fundos da XP Investimentos. “É um multimercado com volatilidade controlada que entra na casca de incentivados em busca da isenção do IR.” Ela lembra que são casas com o braço de multimercados muito desenvolvido que entra em associação com o time de crédito. “A fatia de 15% em operações com derivativos pode agregar bastante risco, mas temos visto estratégias mais conservadoras, mais na linha de elevar os retornos ao longo do tempo. São novas estruturas alinhadas à evolução da indústria.”

Fonte: Valor Econômico